ジョンソンエンドジョンソン【JNJ】の銘柄分析。世界最大のヘルスケア企業

ジョンソン・エンド・ジョンソン【JNJ】はアメリカ・ニュージャージー州に本社を構える製薬、医療機器、ヘルスケア全般を扱う多国籍企業です。

1886年創業の名門企業で、古くは滅菌という概念を世界で初めて採用したことで知られます。バンドエイドやコンタクトレンズ、ベビーローションなど有名商品が多数あります。

ヘルスケア全般、多くのジャンルにおいて強みを持っているのが特徴的です。例えば医療機器の売り上げランキングでは1位になっています。私たち一般人にはあまりなじみのない分野ですが、圧倒的な強みを持っていることが分かります。

医療機器メーカーの世界ランキング:強力なJ&JやGE、シーメンスに日本勢は勝てるのか |ビジネス+IT

製薬業界での売上ランキングでも上位に位置します。

【2016年 製薬会社 世界ランキング】ファイザーが首位奪還、ロシュが2位に ノバルティスは3位に後退 | AnswersNews

医薬業界はジェネリックとの競合や、高齢化に伴う医療費高騰→政治的調整のあおりが予想される業界です。研究開発費の回収が年々厳しくなっています。

しかし、ジョンソン・エンド・ジョンソン【JNJ】は製薬も含めた総合ヘルスケアとしての強みを持っているため、個別セクターのリスクは比較的低減されています。そのため、米国株投資家に人気が高いです。

日本においてもドラッグストアやスーパーで、そして医療現場で多くの製品を目にすることができます。世界60か国で事業展開しています。為替の影響はありますが、業績の安定感があります。

連続増配はおよそ60年です。配当歴を見てみるとそのすごさがわかります。

美しい右肩上がりです。配当は株価よりも読みやすいです。連続増配企業は業績自体も安定していることが多く、その限りにおいて安定したインカムが得られるからです。それに対して株価はどうしても市況の影響を受けます。

今後世界的には人口が増え、先進国を中心に高齢化を迎えます。政治による医療費削減というマイナス要素はありつつも、ヘルスケアセクター全体としては安定的な成長が見込まれます。

なお、2017年1月にスイス医薬品アクテリオン買収で合意をしました。アクテリオンとは、スイス・バーゼルに本社を置く、バイオ製薬の会社です。

アクテリオンは循環器系に強く、希少病種への対応薬も出しています。高い専門性を持つ企業と言って良いでしょう。スイス証券取引所、SMI指数採用銘柄です。時価総額は170億ドル、2兆円近くにもなります。

製薬業界は新薬開発を自社で行うだけでなく、有望な薬や特定分野でシェアをもつ企業を丸ごと買収することで、メガファーマはますます大きくなるという構図を持っています。 こうした有力薬を持つ企業の買収による内製化合戦は今後も続くことでしょう。

ジョンソン・エンド・ジョンソン【JNJ】のチャートと配当

※Yahoo! finance

- 2006年11月 株価 67ドル 配当0.375ドル

- 2016年5月 株価113ドル 配当0.80ドル

- 2017年7月 株価133ドル 配当0.84ドル

- 2019年8月 株価131ドル 配当0.95ドル

2017年7月には133ドルまで上げてきました。2012年から急激に株価が伸びていますが、2018年初頭以来そのトレンドは停滞しています。後述する各種訴訟が響いていますね。

相変わらずの連続増配は続いていますので、昔から持っている投資家にとっては値上がり益と増配益を享受できた株ということになりますが、ややこの頃は物足りないところでしょうか。

ジョンソン・エンド・ジョンソン【JNJ】の基礎データ

ティッカー:JNJ

本社:アメリカ・ニュージャージー州

上場:ニューヨーク証券取引所(NYSE)に上場

それでは、基礎データに目を向けてみましょう。

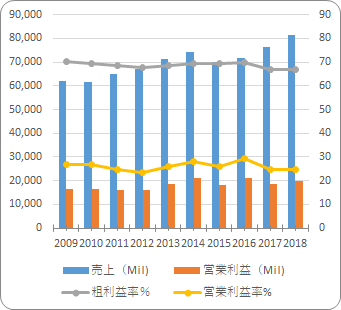

ジョンソン・エンド・ジョンソン【JNJ】の売り上げと利益

売り上げと営業利益はゆるやかな右肩上がりを描いています。営業利益率は20%~30%と安定的です。

商品開発力もあり、現在Googleと共同開発しているサージカルロボットのバーブ・サージカルなども期待を抱かせます。この分野は今後はメドトロニックや、インテュイティブ・サージカルとの競合ということになるのでしょう。

ちなみに売り上げのおよそ5割を北米で上げています。多国籍企業ですが、アメリカ本国に強みのある企業ということになります。

意外なことに世界の人口稠密地帯であるアジアの売り上げは20%に満たず、今後の市場開拓が期待されるところです。

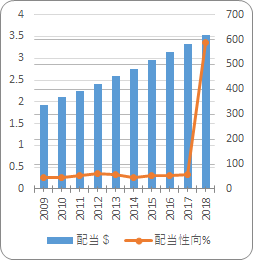

ジョンソン・エンド・ジョンソン【JNJ】の配当性向

配当性向はこの10年で40%から60%と安定的でした。が、2017年のEPSが低かったので、いびつな形になってしまいましたね。これは、税制改革の影響で、過去の収入に課税され、利益が削られたことに起因します。売り上げと利益で見るように、翌年以降は戻ります。

直近10年でも安定増配を重ねており、その伸び率も鈍化していません。この10年での配当は倍になっていますが、安定的な売り上げと利益が配当性向の上昇を抑えています。

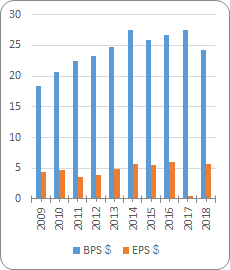

ジョンソン・エンド・ジョンソン【JNJ】のBPSとEPS

一株当たりの資本と利益です。BPSはこの10年で15ドルからおよそ25ドルまで成長しています。これに対し、一株利益は3.6ドルから5ドル半ばまで成長しています。一株当たりの価値を高める、このシンプルな株価上昇の要素を着実に実行しています。

自社株買いも積極的で、10年前の水準を100%とすると、現在95%まで圧縮しています。この間の売り上げと利益は伸びていますから、このような一株当たりのBPSとEPSの上昇となっています。

時々、2011年や2017年にみられるように、時々特別項目や税制改革の影響を受けていますが、基本的には右肩上がりで成長しています。

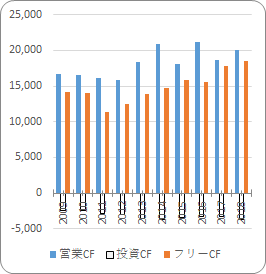

ジョンソン・エンド・ジョンソン【JNJ】のキャッシュフロー

ヘルスケア業界は研究開発費がかかりますので、投資CFがかなり発生します。ジョンソンエンドジョンソンも例外ではありません。しかしながら、高い営業キャッシュフローが継続しており、十分カバーできています。この10年のフリーキャッシュフローも安定的です。

ちなみに、ジョンソンエンドジョンソンのIRサイトに「もし○○年に○株投資をしていたら」というシミュレーターがあります。

Investment Calculator - Johnson & Johnson | Johnson & Johnson

株主還元に力を入れていなければ、こういうサイトは設置できないですね。それだけプライドを持っているということでしょう。

ちなみに2019年7~9月期決算では売上高は前年同期比2%増の207億2900万ドル、EPSが1株利益は2.12ドルと市場予想(2.01ドル)を上回りました。特に、抗炎症薬「ステラーラ」が大変好調で、販路を拡大しています。

オピオイド系鎮痛剤やタルク関連、人工関節などの訴訟が頻発しており懸念材料ですが、経営陣は勝訴できると強気の見解を示しています。業績から判断するに、現在の130ドル近辺の株価は妥当性あるものに移りますが、さてどうでしょうか。

関連記事です。

昨年からくすぶっている、ベビーパウダー、タルクの訴訟についてです。この訴訟リスクが意識され、株価はやや弱気に推移しています。

こちらはアッヴィの簡易的な銘柄分析です。売り上げの偏りを補うべく、アラガン買収の方針を明らかにしました。

医療保険分野での雄、ユナイテッドヘルスです。