アッヴィ【ABBV】の銘柄分析。バイオ医薬大手企業

アッヴィ【ABBV】は米医薬品・医療器具大手のアボット・ラボラトリーズ【ABT】から2012年に分社化された会社です。今現在はアボット・ラボラトリーズ【ABT】とは資本関係はなく、きれいさっぱり別会社になっています。

なお、分社元のアボット・ラボラトリーズ【ABT】は大変に歴史が古く、1888年まで創業をさかのぼることができます。祖業は顆粒剤の生産でした。

ここはアブビーやらアッヴィやら証券会社でも表記が一定しないところがあります。今のところ日本支社が「アッヴィ合同会社」と名乗っていますので、「たぱぞうの米国株投資」では日本支社の表記を尊重し、以下の記事中はアッヴィとしたいと思います。

アッヴィは研究開発を得意とするバイオ医薬品企業であり、医療用医薬品世界売上高No.1であるヒュミラを持ちます。

1位のヒュミラは抗リウマチ薬として有名です。また、その売上高は250億ドルにも上ります。ブロックバスターと呼ばれるヒット医療薬の中でも図抜けた大ヒット商品です。2012年から連続1位の座を守っています。ただし、今後5年で売り上げは半減という予想がされています。

アラガン買収で合意したのも、このヒュミラへの依存から脱却するためですね。売上ポートフォリオの多様化は喫緊と言ってよく、売られこそしたものの悪くない一手です。しかし、アッヴィ【ABBV】は年間売上相当の負債があります。

今後大きく伸びると予想されているのはオプジーボなどと同種のがん免疫療法薬である、キイトルーダですね。

ちなみに2011年まで1位だったのが6位のレミケードです。レミケードはジョンソンエンドジョンソン【JNJ】とメルク【MRK】が開発しました。これも抗リウマチ薬です。ヒュミラの登場により1位を明け渡しています。

製薬は栄枯盛衰が激しい厳しい世界です。

C型肝炎薬で知られるハーボニーが、ランク外になっているのは象徴的です。ギリアド・サイエンシズはソバルディというC型肝炎に有効な薬を開発しました。ソバルディは、9割を超える患者が治癒したという画期的な新薬でした。それからさらにソバルディをベースにレディパスビルを加えて合剤を作りました。これがC型肝炎に対する薬効を殆ど100%にしたハーボニーです。

数年前まではC型肝炎は長期のきついインターフェロン治療、しかも難治だったということを考えるとハーボニーはまさに奇跡の薬と言って良いでしょう。しかし、著効だったために患者数が激減、売り上げランキング外になりました。

アッヴィとギリアドに共通するのはこの圧倒的な力を持つ商品への依存度が大変大きいというところです。アッヴィの場合は売り上げの6割以上がヒュミラです。しかし、ジェネリックなど後続薬の価格競争、脅威にさらされるのが新薬の宿命です。あまりにも単一の薬に依存することは経営上あまり好ましいことではありません。

アッヴィ【ABBV】の株価とチャート

2013年 1月 株価34ドル 配当0.40ドル

2016年10月 株価60ドル 配当0.57ドル

2019年 6月 株価65ドル 配当1.07ドル※配当は4月

分社化してからまだ7年しかすぎていません。ヒュミラが伸び盛りの時は、125ドルまで上昇しました。2015年夏、2016年初頭のチャイナショック時に50ドル近辺まで下がりましたが、おおむね60ドル台を割ることは少ないです。

配当も順調で、毎年増配を繰り返しています。そのため、配当利回りはおよそ6.5%まで上昇しています。この高配当が株価を下支えしてきたと言って良いでしょう。

直近はアラガン買収ニュースで財務悪化懸念が生じ、大きく売られました。65ドルが終値でしたが個人的にはやや売られすぎ、少なくとも目先75ドル程度までの反発はおかしくないと予想しますがどうでしょうか。

事業ポートフォリオの偏りは前々から懸念されていたことです。ファイザーも買収を試みたアラガンは、実現すれば非常に良い一手と感じます。ファイザーの場合は、アラガンがアイルランドにあることから節税対策として買収が認められず、断念した経緯があります。

こういった大型買収は間違いなく財務を悪化させますから、そこはやはり懸念と言えばそうです。

とはいえ、630億ドルでアラガンを買収すると、アラガンの強みであるしわ取り薬ボトックスが手に入り、美容医薬品や眼科医薬品にも大きなシェアを占めることになります。特に美容医薬品分野は今後の世界的な高齢化に伴う成長分野で、非常に大きな可能性を秘めています。

特許切れの懸念が付きまとったアッヴィ【ABBV】にとっては、社運を賭けた買収と言ってよいでしょう。対するアラガンの株価はピークから半減していましたが、これを受けて25%上昇しています。なお、アッヴィ【ABBV】はアラガン株を前日比およそ45%のプレミアを付けて評価をしています。

アッヴィ【ABBV】の基礎データ

ティッカー:ABBV

本社:アメリカ・イリノイ州ノースシカゴ

上場:ニューヨーク証券取引所(NYSE)

続いて、基礎データを見てみましょう。ちなみに、4文字ティッカーなのでNASDAQかと思いきやNYSEです。

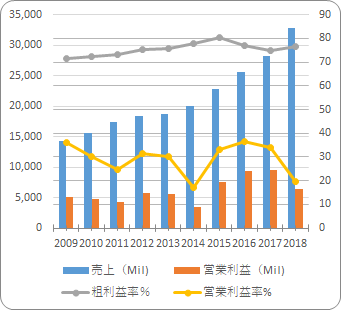

アッヴィ【ABBV】の売上と利益

売り上げはこの10年で2倍以上になっています。営業利益も上昇傾向ではありますが、きれいな右肩上がりというわけではありません。この2年での営業利益率は低下傾向ですね。しかし、粗利率は横ばいです。

売り上げの6割を占めるヒュミラの売り上げが今後5年で半減するとなると、売り上げは単純に2009年水準まで下がるわけですね。これは会社としては受け入れがたいでしょう。

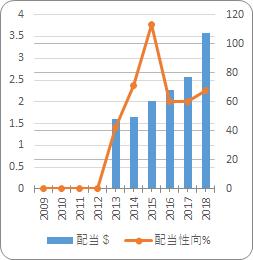

アッヴィ【ABBV】の配当と配当性向

配当は右肩上がりです。高配当として知られており、この数年は3%後半を切ることはありませんでした。直近の暴落後は6.5%もの配当利回りになっていますが、株価が落ち着くまではあまり参考にならない数字ですね。

配当性向はやや高め、売り上げと利益に左右されるのでやや継続性が不安視されるところです。

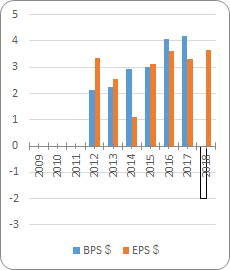

アッヴィ【ABBV】のBPSとEPS

一株利益(EPS)は意外と上下動があり、安定していません。BPSはマイナスに転じていますね。先述の通り、財務はさほど強くありません。同業他社と比較して割安に置かれている理由の1つになっています。

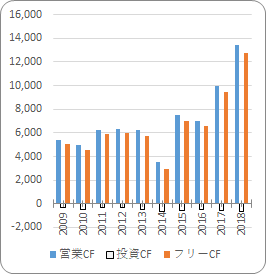

アッヴィ【ABBV】のキャッシュフロー

この数年の伸びは素晴らしく、フリーキャッシュフローがよく出ています。この10年で2倍になった売り上げがよく寄与していますね。

アラガン買収に伴う負債の増加、減配懸念で株価は大きく売られています。今後も株価はボラタイルと予想されますが、自分なりに適正株価を予想しておけば良いですね。いずれにしても、期待と懸念が交錯する銘柄、それがアッヴィということです。

関連記事です。

基本的に製薬会社はブロックバスターという売り上げの大きな新薬に業績が左右されます。この値動きが好みでない人は、ヘルスケアセクターETF【VHT】の活用を検討したいですね。セクター全体としての成長性は疑いのないところです。

ヘルスケアセクターで大きな存在感を示すユナイテッドヘルスです。製薬ではなく、医療保険会社です。ヘルスケアETFの組み入れ2位まで成長してきました。

ファイザーからスピンオフされたゾエティスです。動物向けということで、ヘルスケアの中でも比較的ブルーオーシャンなジャンルの企業です。