ペプシコ【PEP】はただの飲料メーカーにあらず

ペプシコというと、日本だとペプシコーラのイメージが強いかもしれません。しかし、実態はネスレに次ぐ世界第二位の食品・飲料メーカーです。

創業の歴史は古く1898年までさかのぼることができます。ノースカロライナ州のキャレブ・ブラッドハム氏が調合した消化不良の治療薬がペプシコーラのルーツになっています。

1902年からはフランチャイズの生産、販売体制を整え、全米に販路を確立します。日本でいう明治時代にすでにフランチャイズという形態ができていたということになります。

第一次世界大戦前後に砂糖相場が乱高下し、そのあおりをうけて一度破たんします。経営者の入れ替わり、企業買収をこのときに経験します。このころは赤字体質で、ライバルであるコカ・コーラ社に3度被買収を申し出て、3度とも断られています。そんな時代が以前はあったのですね。後発メーカーの悲哀です。

その後コカ・コーラと同じ値段で倍の量を販売したり、当時の最新メディアであるラジオCMを有効に使うことで売上を大きく伸ばし、ようやく経営が安定します。今のペプシコからは想像もつかない苦しい時代でした。

売り上げが伸びると同時に、知名度もあがり、製品に対する信頼度も上がります。そのため、業績が安定的になりました。

1948年には本社をニューヨークに移します。その後1954年には海外部門を設立し、本格的な海外進出を始めます。なお、「ペプシコーラ」はソビエト連邦と最初に販売契約を結んだ米国製品です。

1965年にスナック菓子のフリトレー社を傘下に加え、現在のペプシコ社の体制が整います。この吸収合併がペプシコの躍進を支える大英断ということになります。

2000年代に入るとライバルのコカ・コーラもそうですが、加糖の炭酸飲料が一部消費者に敬遠されはじめたからです。結果的に良い分散になっています。

この後も、ピザハットやタコベル、ケンタッキー・フライド・チキンを加え、飲料菓子メーカーというだけでなく、世界最大のレストランチェーンとなります。1997年にはそのレストラン部門を、ヤム・ブランズ社として分社化します。

米国企業らしい発想で、吸収したほうが経営効率が上がると判断すればすぐに買収し、分社化したほうが良いと判断すればすぐに分社します。そこには常に株主の意向と経営側の合理的判断があります。

なお、日本においては1997年からサントリーがペプシコの製造販売総代理権を得ています。日本においても当初は経営が軌道に乗らない時期がありました。しかし、サントリーの商品開発力と販売力は盤石で、非常に強力なタッグとなっています。

ペプシコ【PEP】の株価チャートと配当

- 2006年9月 株価 65ドル 配当0.3ドル

- 2016年6月 株価102ドル 配当0.753ドル

- 2017年8月 株価114ドル 配当0.805ドル

- 2020年7月 株価134ドル 配当1.023ドル

ディフェンシブな食品・飲料メーカーらしい値動きです。直近のコロナショックでもそうですが、リーマンショックの時でも他社と比べると浅い落ち込み、早い回復となっています。

株価と配当の伸びは申し分ありません。ペプシコの場合は世界的に販売が伸びているスナック菓子部門、フリトレーを抱えているのが強みになっています。この、「しょっぱい系」のお菓子は、ある意味飲料以上のブランド力がありますね。

もっとも、ヤムブランズがそうであったように、株主からはフリトレーの分社化を求められています。配当利回りはだいたい2%後半から3%弱で安定しています。

ペプシコ【PEP】の基本データ

- ティッカー:PEP

- 本社:ニューヨーク州パーチェス

- 上場:NASDAQに上場

やや意外性がありますが、Nasdaq上場です。数年前にはNasdaq100連動ETFであるQQQの組み入れ上位銘柄でした。

PERは高めで常に25倍前後を推移しています。近年は米国株はどこも高めですね。コカ・コーラかペプシコか、どちらにするのか迷う投資家が多いですね。両社とも下がるのを待っていてもなかなか下がってこない人気株になっています。

特に、債券が人気化しており、リターンに懸念が生じています。そのため、コカ・コーラ、ペプシコといった売り上げ変動が少ない銘柄が債券的な支持をじわじわ得ています。

ペプシコ【PEP】の売り上げと利益

売り上げは2011年からほぼ横ばいになっています。営業利益は微増ですが、2016年に過去最高を記録、そこから水準を維持しています。ただし、グラフをみても分かるように劇的に増えたというわけではありません。

営業利益率は10%台後半を続けています。この10年の間、Nestleとほぼ同じレベル、コカ・コーラよりも3%~5%劣後しています。

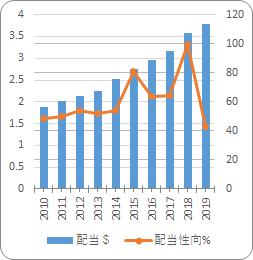

ペプシコ【PEP】の配当と配当性向

美しい右肩上がりです。特に2013年以降は増配のスピードが増してきています。

配当性向は2000年代の40%から50%のころに比べると漸増傾向ですが、まだ余力はあると言えるでしょう。この10年間で配当は2倍近くになっており、好調な業績を裏付けているといえます。

持続可能な増配にするためには一株当たりの利益や売り上げが向上していく必要があります。配当性向の動向も併せて注目されてよいでしょう。

ペプシコ【PEP】のBPSとEPS

一株当たりの資産と利益です。米国企業はBPSよりEPSを重視する傾向にあります。

また、自社株買いも盛んです。ペプシコはこの10年でおよそ1割の自社株買いを行っています。そのため、一株当たりの利益であるEPSは特殊要因を除いて10年で1.25倍になっています。

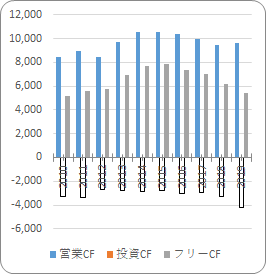

ペプシコ【PEP】のキャッシュフロー

営業CFは漸増というところです。投資CFに関しては比較的安定的で、極端な数字の変化はありません。全体的におちついた業績です。

注目の2020年4~6月期連結決算は、売上高が前年同期比3%減の159億4500万ドル(約1兆7077億円)でした。これは、1~3月の前年同期比7.7%増と比べると見劣りしますが、コロナショックを考えると健闘と言えます。

スナック、オートミール、パンケーキミックス粉などの買いだめ需要がありました。特にフリトレーは前年比7%増加と相変わらずの強さを示しています。

外出制限の恩恵を受けた形です。その一方で販管費は増大しており、純利益は24%減の16億4600万ドルとなりました。2期連続の販管費増、純益減で、コロナ対策の費用増は各企業の業績を圧迫しています。

買いだめ需要の一巡、飲食店の休業に伴う飲料販売が低迷する見込みの通期での見通しは撤回しています。総額20億ドル自社株買い、55億ドルの株式配当は維持されるということです。

大きな利益成長があるわけではないので、安定的な自社株買い、配当が株価上昇に欠かせません。ほんの5年前まで100ドル前後の株価でしたが、今は130-140ドル台で安定しています。

今後も株主還元が維持される限り、このようなゆっくりとした、それでいて安定した株価推移になるのでしょう。現状の株価は高くもなく安くもなく、妥当性のあるものになっています。

関連記事です。

食品・飲料業界の世界ランキングです。Nestle、ペプシコ、コカ・コーラなどが代表的です。日本でも明治やハムソー業界の企業の検討が目立ちます。また、食肉ではブラジルの存在感も無視できないものがあります。

コカ・コーラはペプシコのライバルですが、戦略が異なります。コカ・コーラが清涼飲料での圧倒的な競争力を持つのに対し、ペプシコは多角化で存在感を高めています。コカ・コーラのボトラー戦略には注目されてよいでしょう。

飲料ということですが、ディアジオとは全く競合しない関係ですね。