セールスフォース【CRM】の銘柄分析

セールスフォース【CRM】のシンプル銘柄分析です。

クラウドで法人向け顧客管理ソフトウェアを提供する大手企業です。1999年にオラクルの幹部であったマーク・ベニオフにより設立されました。SaaSタイプの本格的なクラウドサービスの提供企業としては最初とされます。

ティッカーのCRMはCustomer Relation Managementの略であり、ティッカーが営むビジネスを表しています。

サービスはSaaS型で提供される「Sales Cloud」「Service Cloud」「Marketing Cloud」「Community Cloud」などで、64言語で利用可能です。

これまでに15万社以上が利用している、世界No.1のプラットフォームです。どちらかというと中小企業向けにシェアを伸ばしています。また、PaaS(=Platform as a Service)によるカスタムアプリケーションの構築事例も増えてきました。米フォーブス誌の「世界で最も革新的な企業」では3位にランキングされています。

2004年にNYSEに上場し、2008年からS&P500に採用されています。

セールスフォース【CRM】の株価チャートと配当

いわゆるコロナショックの影響を受けて、2020年3月には急落しましたが、そこからは一時2倍以上に株価が上がりました。足元はやや軟調です。現時点では無配企業です。

セールスフォース【CRM】の基礎データ

- 本社:アメリカ カリフォルニア州サンフランシスコ

- ティッカー:CRM

- NYSE上場

- 決算期:1月31日

セールスフォース【CRM】の売上高と利益

グラフが示す通り、売上高は順調に成長しています。しかしながら、営業利益率は3%程度であり、純利益もわずかです。売上高の規模を考慮すると、利益がやや少ないと感じます。

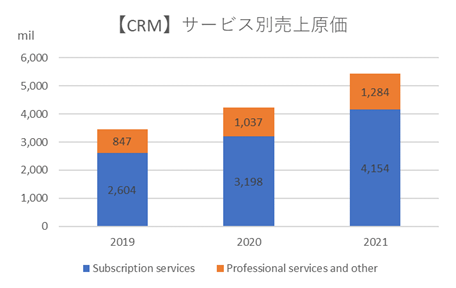

SECに提出された10-Kフォームに掲載されているサービス別売上高の推移をみるとサブスクリプションサービスが収益の大半を占めています。これはクラウドでサービスを提供するIT企業にほぼ共通してみられる特徴です。

一方コストを比較すると、プロフェッショナルサービスなどは事業として赤字かよくてとんとんぐらいになっていることがわかります。

セールスフォース【CRM】のBPSとEPS

BPSは順調に伸びていますが、EPSはほとんどありません。

BPSの伸びは、ワークデイ【WDAY】やサービスナウ【NOW】と同様、Additional Paid-in Capitalの変化によるもので、特に2020年には、”Shares issued related to business combinations”、つまりM&Aに伴い発行された株式によりBPSが大きく変化しています。

セールスフォース【CRM】のキャッシュフロー

売上高の伸びに呼応して営業CFが近年増加しており、その結果としてフリーCFも近年増加しています。

セールスフォース【CRM】トピック

セールスフォース【CRM】は積極的なM&Aでソフトウェアの機能を増やしている企業でもあります。結果、のれんが年々増加し、売上高を上回るのれんを抱える企業になりました。

現時点では売上高も順調に成長しているので、あまり注目されませんが、投資家としては減損リスクを一応意識しておきたいところです。

特に、2021年5月~7月期に買収を完了する予定のチャット・アプリ提供会社「スラック」の業績への寄与に疑問符をつけているマーケット関係者もおり、現時点ではマーケットに強気と弱気が混在しています。

また、前述した営業利益率の低さが他のSaaS系企業と比較して目立ちます。ヘルスケア業界のセールスフォースと呼ばれる、ヴィーバシステムズ【VEEV】は営業利益率が25%程度ありますので、セールスフォース【CRM】には何か違う構造がありそうですね。比較してみましょう。

SaaS企業の販管費は4つに区分されます。一つは売上原価で、いわゆる一般的な売上原価と大差ありません。残りの3つはプロダクトやサービス開発に伴う人件費等を示す”Research & Development”、営業部やマーケティング部門の人件費やマーケティング費用を示す”Sales & Marketing”、管理部門の人件費やその他一般管理費を示す”General & Administrative”です。

この3つに関して、売上高に占める割合をセールスフォース【CRM】とヴィーバシステムズ【VEEV】で比較してみたのが以下のグラフです。

左がセールスフォース【CRM】です。 “Sales & Marketing”の費用が、売上高の約45%を占めています。セールスフォース【CRM】は営業とマーケティングにお金をかけてることで業績を伸ばしている企業であることが分かります。

一方、業界を特定したサービスを提供しているヴィーバシステムズ【VEEV】は、積極的に営業しなくても、業績を伸ばせる構図であると言えそうです。

IT企業の資産は「人」ですが、R&DよりSales & Marketingの費用の方が圧倒的に高いことは含んでおいてよいでしょう。この構造が続く限りは、EPSの伸びは限定的になる可能性があります。

もっとも、CRMはさしあたりは圧倒的な売上成長率でバリュエーションすべき企業といってよいでしょう。2021年5月現在も含めて、株価としては1,2割ほど割安に置かれることが多いCRMですが、このような懸念点が反映されているとも言えそうです。

関連記事です。

本記事の諸データはブログ提携先のストレイナーさんのデータを活用しています。

ヴィーバシステムズの銘柄分析記事です。

こちらはワークデイの銘柄分析になります。