ヴィーバシステムズ【VEEV】の銘柄分析

ヴィーバシステムズ【VEEV】のシンプル銘柄分析です。聞きなれない企業名かもしれませんが、日本では70社程度がそのサービスを導入している米国企業です。「製薬会社のセールスフォース」とも呼ばれています。

アメリカ合衆国カリフォルニア州サンフランシスコ近郊に本社を置き、ライフサイエンス業界に特化した革新的なクラウドベースのアプリケーションを提供しています。

同社の製品には、営業担当者の顧客関係を管理する「Veeva CRM」、文書の収集、管理、組織化などを管理する「Veeva Vault」、および医療提供者と組織のマスターデータを作成、維持する「Veeva Network」があります。サービスは165ヶ国で利用されています。

2007年にハーバードMBA出身のマット・ウォーラック氏とセールスフォースドットコム出身のピーター・ガスナー氏によって創業されました。ヴィーバシステムズは2013年にNYSEに上場しています。

同社の顧客は世界的な大手製薬会社やバイオテクノロジー企業です。

ヴィーバシステムズ【VEEV】の株価チャートと配当

足元はやや軟調ですが、株価は5年で約5倍になっています。

上場してから7年余りが経過していますが、これまでは無配です。

ヴィーバシステムズ【VEEV】の基礎データ

- 本社:アメリカ カリフォルニア州サンフランシスコ近郊

- ティッカー:VEEV

- NYSE上場

- 決算期:1月31日

ヴィーバシステムズ【VEEV】の売上高と利益

売上高、営業利益ともに順調に伸びている、優秀なアーリーステージ企業と言えるでしょう。営業利益率も直近3年度は25%超です。一方で、そのサービスの性格上だと想像しますが、研究開発費と人件費も大きく伸びています。

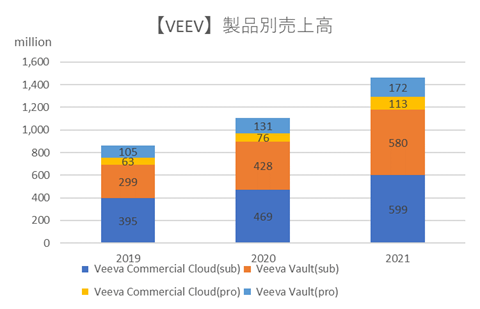

SECに提出された10-Kフォームによると、ヴィーバシステムズには主力の製品が2つあります。Veeva Commercial Cloud と Veeva Vaultです。それぞれサブスクリプションサービスとプロフェッショナルサービスがあり、それぞれの売上高はすべて伸びています。

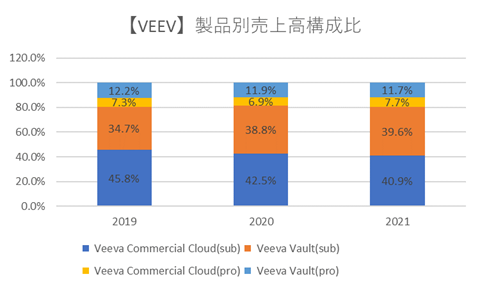

一方製品売上高の構成比には大きな変化は見られません。

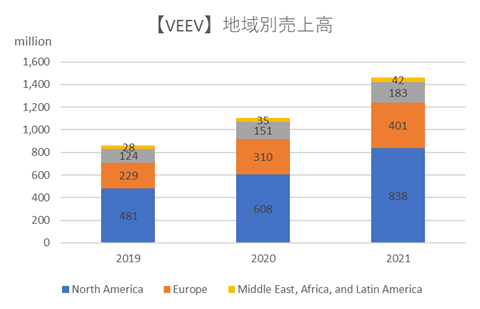

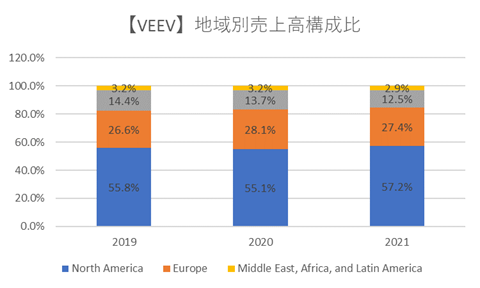

また、地域別の売上高では、アメリカとヨーロッパで80%以上を占めています。有力な製薬会社に順調に採用されていることがうかがい知れます。

ヴィーバシステムズ【VEEV】のBPSとEPS

創業してから約13年ですのでEPSはまだ大きくありませんが順調に伸びています。一方、BPSは大きく成長しています。

現時点では自社をまだ「スタートアップ」企業と捉えて、内部留保を厚くしているということでしょう。

ヴィーバシステムズが取り扱う主力製品は前述したクラウドサービスゆえ、固定資産が少ないです。事業が傾いたときに、売却して現金化できるものが少ないことになり、万が一に備えて足元を固めている印象があります。結果として自己資本比率が70%を越える、安定的なバランスシートになっています。

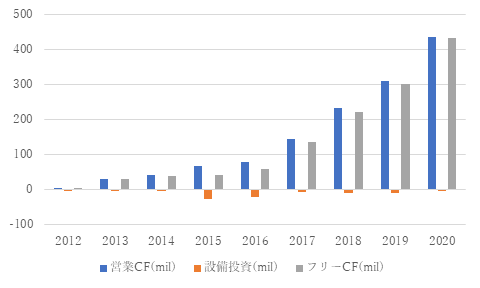

ヴィーバシステムズ【VEEV】のキャッシュフロー

「スタートアップ」企業としては高い営業利益率により、潤沢なCFがあると言えるでしょう。前述したように、取り扱う製品がクラウドサービスですから、設備投資がほとんどありません。よって、稼いだ分は手元のCFにしやすい傾向が数字に反映されていますね。

近未来トピック世界の医薬品マーケット

ヴィーバシステムズが現在の事業領域で今後も成長していく前提条件は、当然ながら医薬品業界自体が拡大することです。

直近の予想で言うと、世界の医薬品市場は2023年までに1兆5,000億ドルを超え、今後5年間は年平均3~6%で成長すると予測されます。

主な成長ドライバーは、米国、それから医薬品新興国市場です。新薬開発やブランド薬の価格といった複数の要因が成長を牽引することでしょう。しかし、一方でパテントの失効やジェネリック薬の影響も無視できません。これらは相殺要因となります。

いずれにしても、世界の高齢化は進展し、中間所得層の増大により、医療の恩恵を受けらる人々が増大するのは必至といってよいでしょう。ヘルスケア業界全体としては、今後長期にわたって世界的には緩やかな成長が見込まれる産業と言えます。

特にヴィーバシステムズの場合は、地域別売上高ではまだ割合が小さい、新興国などは売り上げ拡大の余地がありそうです。

関連記事です。

この銘柄分析に当たっては、弊社提携先のストレイナーさんのデータを活用しています。

こちらはアップルの銘柄分析です。

1億円を作るには、ということで記事化しています。