45歳で億り人になるための投資の道筋とは

勤続20年程度でセミリタイア、あるいは資産1億円超えの「億り人」を目指すという人は少なくないのではないでしょうか。5年、あるいは10年だとなかなか簡単ではないですが、20年だと事例も多いので、現実的に見えるかもしれません。

それでも、高属性のダブルインカムを除いて、給与のみではなかなか達成されない水準です。そこで、やはり「お金がお金を稼ぎだすシステム」を構築する必要がでてきます。

前段階として、種銭を作るために節約、となるわけです。節約がどちらかというと守りの資産形成なのに対し、投資は攻めと言えるでしょう。

節約で資産が減ることはありません。そういう意味では、誰もがいつでもどこでも取り組める安全な手法ということになります。

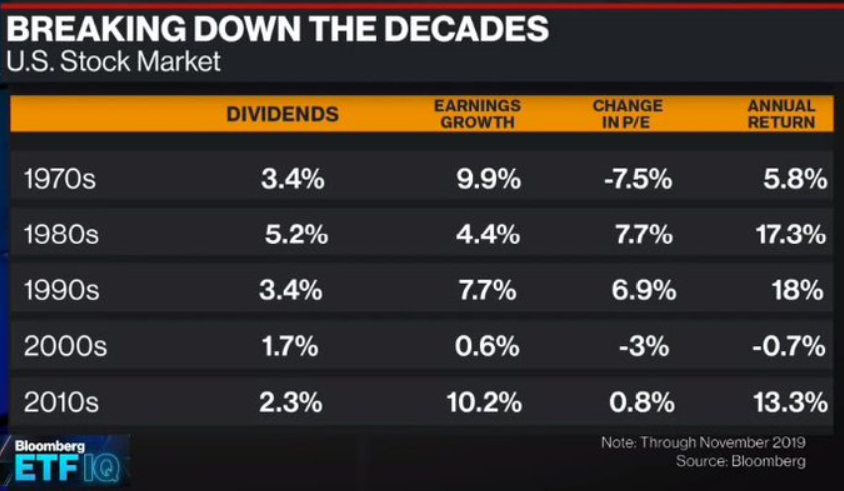

これに対して、投資は失敗するとお金が増えるどころか、減ります。この増えたり、減ったりすることを「リスク」と表現するわけです。この数十年において、もっとも取り組みやすかった資産運用が下記の投資です。

- S&P500指数商品への投資

これは、年月さえ積み重ねればほとんどマイナスにならないという手法でした。精神的に安定して運用できるため、最も支持され、実践された投資方法とも言えるでしょう。その結果、S&P500連動ETFは、ステートストリート、バンガード、ブラックロックといった3大寡占ETF運用会社の旗艦ETFとなっています。

特に、2010年代の10年間においてはリターンが分配金込みで4倍にもなったことから、日本でも知名度が上昇しました。もっとも、S&P500に関して言うならば、このようなパフォーマンスは今に始まったことではありません。

むしろ、1980年代、1990年代のほうがリターンが高かったのです。

この表で見る限り、この50年の株式市場に関して言えば、米国株投資が最も優れていた手法の1つということになります。先進国マーケット、新興国マーケットも、このような数字は実は出せていないのです。

私たちの投資活動は、せいぜい50年、60年というところでしょうか。時間軸から考えると、今を生きる私たちにとって、ベストな方法であったとも言えます。

さて、こうしたことを踏まえつつ、今日は45歳で億り人になりたいという方からのご質問を紹介します。

20年後の45歳で億り人になりたいが、どうすればいいですか

初めましてたぱぞう様。毎日興味深くブログを読ませて頂き参考にさせていただいております。

私は24歳で東証一部上場企業にて勤続3年目となるサラリーマンです。現在の年収は500万程度です。

サラリーマンとなってから個別株・投資信託・etf・不動産・太陽光など幅広く投資の勉強をしてきております。

現在の投資活動としては

- 企業型確定拠出年金(野村外国株式インデックスファンド・MSCI・KOKUSAI:100%)9000円/月(MAX額)

- 持株会 3000円/月

- IPO

- 積立NISA 楽天VTI 3万円/月

以上を実施しております。

私の目標としては45歳で億り人となりアーリーリタイアすることですが、このままのプランでは達成することが難しいと考えております。

そこで私はSPXLに目を付けました

プランとしては原資100万円を次のリセッション中に投資し、長期保有することです。以前たぱぞう様がブログの中でSPXLの長期保有をしている方は少なく理由を3点述べられておりますが、以下の対策が可能と思います。

- 値動きが激しい

- 経費率が高い

- 上下動を繰り返すことで、徐々に減衰する面がある

値動きが激しい

米株は長期的にみればこれからも上昇すると考えており、値動きが大きいのはプラスだと思います。またリセッション時に購入することにより下落リスクを減少することができると考えております。

経費率が高い

確かにこちらは懸念点であると思います。ただこれまでのSPXLのパフォーマンスを見る限りそれ以上のメリットがあると思います。

上下動を繰り返すことで、徐々に減衰する面がある

こちらも1と同様上昇すると考えているため問題ないと思っております。

私は以上の理由よりSPXLは非常に良い長期投資先と考えておりますがいかがでしょうか。またこの方法以外のアドバイス等ありましたらご教授頂きたいです。

よろしくお願いいたします。

億り人、セミリタイアするために必要なこと

仰る通り、今の積み立て手法では億り人は難しいです。何らかの違った手法を求めるのはある意味では当然かもしれません。レバレッジというのは面白いアプローチだと思います。問題は、上記の点に加えて金額が大きくなってきたときでしょう。

例えば1億円近くになった時に、1日数パーセントという値動きを許容できるかということですね。これが許容できるようだと、アグレッシブな投資適性をお持ちだということになります。この値動きを抑えるために、TLTのような長期債を組み合わせるという人もいますね。

ある意味では米国株インデックスは完成されており、レバレッジを効かせるか、あるいはセクターをトッピングするか、インカムの利回りを上げるか、工夫の余地は多くありません。ETFや投資信託というのはシンプルなのです。

もし、一般的な指数以上に資産形成を加速させるならばどうすればよいのでしょうか。そうなると、選択として個別株があがります。

ETFや投資信託の細かい経費率や税率の違いを気にしたり、バックテストを繰り返したところで、リターンは限られています。

もし、SPXLの値動きに耐えるリスク許容度があるならば、個別株投資の適正の1つはあると言えます。個別株は上下動が大きいものが多いからです。

いずれにしても反証は大事です。SPXLが良いと思えば少額から試してみればよいですね。個別株が良いと思えば、これも少額から試してみればよいのです。かつてに比べて手数料が少額、あるいは無料ですからこういうことが可能になりました。

リセッション時のSPXLはめざましく、レバレッジの効果が十分に感じられたと思います。レバ系ですから、積立というよりもうねりを取るのに適したETFの1つですね。

自分で考え、自分で工夫していくという営みは、20年後にきっと良い結果を生んでいると思いますよ。ともにがんばりましょうね。

関連記事です。

レバが使いようなのは事実ですが、株式レバはお勧めしにくいですね。

無理していつも相場にいなくてよいという話です。

住宅ローンのお話です。