AT&T【T】は世界最大級の通信会社、高配当で定評

AT&Tはテキサス州ダラスに本拠を構える、電気通信事業会社です。

2014年にディレクTVを買収し、手続きが完了したのが2015年です。さらに2016年10月にタイムワーナーを854億ドル(日本円8兆8600億円)で買収しています。

このところの企業買収は矢継ぎ早と言って良いでしょう。すでにAT&TはAT&Tエンターテインメント&インターネットサービシズという事業部門を立ち上げており、タイムワーナーもこの部門との連携させてビジネスを展開していく方向です。

AT&Tは単なる電話屋としてではなく、自社通信網を生かしたコンテンツ提供者になることを志向しており、事業ポートフォリオを再構築する流れにあると言って良いでしょう。

しかし、ネットフリックスやAmazonなどに押され、肝心のコンテンツ利用者が思うほど増えていません。この分野のてこ入れがどうなるのか、見極めたいところです。

競合企業は、ベライゾンになります。アメリカの通信業界は今のところ2強と言って良い状況です。対するベライゾンは米国Yahoo!の買収をしています。ベライゾンはインターネット企業の買収に舵を切っています。

米国通信業界は、合併が承認されたTモバイル、スプリントの2社を加えて寡占化しています。携帯電話を始めとするワイヤレス通信網の成長が飽和しつつある中、アメリカ携帯電話会社の今後を見据えた買収戦略は興味深いものがあります。

AT&T【T】の略歴

AT&Tの従業員は約30万人、売上は約13~15兆円です。ベライゾンの紹介の時にも載せましたが、通信業界ランキングを再掲します

1位 AT&T(アメリカ)

2位 ベライゾン(アメリカ)

3位 チャイナモバイル(中国)

4位 ボーダフォン(イギリス)

だいたい上位3社は同じです。時価総額ならばチャイナモバイル、ブランド価値ならばAT&Tが1位になっていたりします。3社はそのモノサシによって順位変動します。各社とも電話屋だけでなくなりました。通信をベースとしてコングロマリット化してきています。

これは通信インフラだけではなく、魅力あるコンテンツソフトを取り込むことで相乗的にサービスの価値を高めていこうとしているからです。

ちなみに、AT&TはAmerican telephone & telegraphの略称です。そのルーツは電話の発明で有名なグラハム・ベルのベル電話会社です。ベル電話会社の設立が1877年ですから、創業から140年の歴史ある企業ということになります。

アメリカの二大発明家と言えば、グラハム・ベルとトーマス・エジソンをあげる人が多いです。ベルがAT&Tを遺し、エジソンがGE(ゼネラル・エレクトリック)を遺しました。両社とも世界的な企業です。

このことからも、アメリカという国がいかに昔からイノベーションを起こし、そして育ててきたかが分かると思います。グーグルやアップルという世界を変えるような企業の誕生は今に始まったことではありません。

これはもうほとんど文化と言ってよく、これからも世界の変化の潮流はアメリカから始まるのでしょう。

※AT&Tのホームページから

AT&Tは、その安定的事業内容と知名度から日本の個人投資家にも人気が高いです。

常におよそ5%~6%の配当を誇る高配当株です。

AT&T【T】のチャートと配当

※ヤフーUSから

- 2006年7月 株価30ドル 配当0.333ドル

- 2016年1月 株価39ドル 配当0.48ドル

- 2017年7月 株価36ドル 配当0.49ドル

- 2018年10月株価30ドル 配当0.5ドル

- 2019年10月株価36ドル 配当0.51ドル

昨年末は大きな投資をしたワーナーメディアなどのエンターテイメント部門が振るわず、決算で売られました。1日で8%安を付けたのは記憶に新しいところです。すでにメディア部門は、AT&TにとってEBITDAの半分を占める大きなセグメントになっています。

株価はその後反発、36ドル近辺、利回りは5.5%になっています。債券高に歩調を合わせるようにして資金が流入しています。

AT&Tは四半期配当です。株価はよく言うと安定的、悪く言うと停滞です。20年来で見ても株価はあまり伸びていません。それどころか2000年前後のITバブルの時は株価50ドルでしたから、アメリカ企業にしては珍しくほとんど株価成長が無い企業ということになります。

増配は毎年米国のインフレ率(約2%)と同じぐらいの微増です。それでも30年以上の増配歴を誇ります。

AT&T【T】の基本データ

ティッカー:T

本社:テキサス州ダラス

上場:ニューヨーク証券取引所(NYSE)に上場

ベライゾンと合わせて株価動向と配当には目を配っておきたいです。この両者の役割は債券的なインカム株ですね。ベライゾンは対照的に決算が良く、株価は久しぶりに高値水準にあります。

引き続いて基礎データを見ていきましょう。

AT&T【T】の売り上げと利益

2014年以降売り上げが急伸し始めています。タイムワーナーの買収が成功すれば、15%程度の売り上げの増加につながると見られていましたが、その通りに着地していますね。

収益を多角化するという意味ではベライゾンも同じような課題を抱えており、志向は違いますがコンテンツビジネスの併合という意味では同じです。

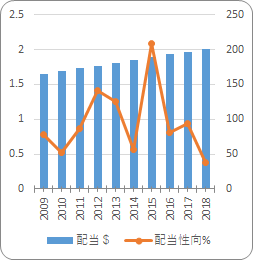

AT&T【T】の配当と配当性向

高配当株であるAT&Tの配当と配当性向です。じわじわと右肩上がりな様子が確認できます。リーマンショック時にも増配しているところがさすがですね。

ただし、配当性向はこの10年で3回ほど100%を超えています。2015年に至っては200%超えでした。既存の通信事業だけならば安定的ですが、盛んに繰り返している買収戦略がどのように反映されるのかが今後の焦点になってくるでしょう。ひとまず2018年は40%近辺まで下がっています。

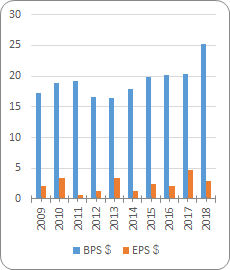

AT&T【T】のBPSとEPS

この10年間BPSとEPSはあまり変動がありません。

株式数に関しては2013年までは発行済み株式数の1/10を自社株買いするなど、そこそこの償却もしていました。

しかし、度重なる買収に伴い、2014年以降は株式数を増やしています。結果的にこの10年で1.15倍増えていますが、これは米国企業にしては珍しい希釈化ということになります。

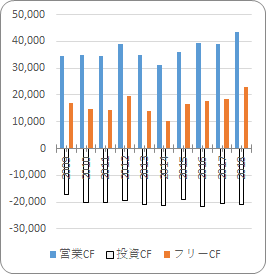

AT&T【T】のキャッシュフロー

横ばいです。10年間安定してフリーCFを生み出し続けた原動力はワイヤレス部門です。固定電話は縮小傾向、ワイヤレスは高収益ながらも依存度が高すぎる、そういう判断が昨今の買収路線になりました。

ただし、テレビ事業、コンテンツ事業というのは難しく、あのパワーコンテンツを抱えるディズニーでさえ、ESPNというスポーツチャンネルが足を引っ張り始めています。

特に大型買収は財務を急速に悪化させるため、AT&T株34億ドルを持つ大株主のアクティビスト、エリオット・マネジメントはさらなる買収に反対の立場です。

直近の決算では、テレビサービス加入者は120万人の減少、携帯電話サービスの月次契約者数は21万7000人の減少と、足元で弱い数字が散見されました。

しかし、エリオットの意向を盛り込んだ形になった3か年計画で、資産圧縮を明記し、フリーキャッシュフローの50%を自社株買い、配当などに充てると明記したため、株価は好感しています。

今後もディレクTV、ワーナーメディアがどう寄与するのか、株主還元をどのような形で打ち出すのか、業績との比較でしばらく目が離せないですね。

関連記事です。

ライバル、ベライゾンです。ここも高配当ですね。同じように株価は横ばい傾向でしたが、こちらは決算が良く、株価を伸ばしています。共通するのは完全なる成熟株ということですね。自社株買いや配当が期待されます。

成長性も配当も、ということでしたらこちらのジョンソンエンドジョンソンは安定的です。米国株投資で最も有名な株の1つと言ってよいでしょう。

配当狙い、ということでしたらこちらのフィリップモリスでしょう。一時期訴訟リスクが意識され、業界全体の株価が落ち込んでいた時がありました。今はその価値が見直され、従前の割安さというのは薄れつつあります。