ベライゾン【VZ】の銘柄分析。北米を代表する通信事業会社

ベライゾンはニューヨークに本拠を構える、電気通信事業会社です。日本で言うと、ドコモやKDDIのような会社です。正式にはベライゾン・コミュニケーションズと言います。

従業員は約18万人、売上は約12兆円です。アメリカを代表する大企業のうちの1つで、ダウ30銘柄にも含まれています。世界の通信キャリア業界はざっくりこんな感じになっています。

- 1位 AT&T(アメリカ)

- 2位 ベライゾン(アメリカ)

- 3位 チャイナモバイル(中国)

- 4位 ボーダフォン(イギリス)

利用者数、時価総額、売り上げ規模、それによって多少順位は変わりますが、だいたい上位3社は同じです。時価総額やユーザー数ならばチャイナモバイル、ブランド価値ならばAT&Tやベライゾンが1位になっていたりします。

中国はタバコもそうですが、とにかく市場が大きいですね。ちょっと落ちて、ボーダフォンというところです。各社とも電話屋だけでなくなってきているので、順位付けが難しくなりつつあります。スマホの登場が劇的にハードとソフトの融合を加速しました。

その流れにあって、ベライゾンは最近事業買収を盛んに行っています。近年ではAOL、アメリカオンラインを買収しました。かつてはプロバイダーとして名をはせた、インターネット業界の老舗です。ITバブルの主役でした。

引き続いてベライゾンは米国ヤフーの買収をしました。通信事業というインフラとインターネット系事業会社のコンテンツの相乗効果を狙っています。買収戦略は明確です。AT&Tが衛星テレビ放送DirecTVやタイム・ワーナーを買収したのと路線は同じです。

AOLの買収で38億ドル、Yahoo!の買収で45億ドル投じました。逆に固定電話事業、とくに近距離電話網の売却も並行して行っています。いわば、業態変換のさなかにあると言えるでしょう。

※ベライゾンのサイトから

事業展開は全世界に及びます。その中には日本も含まれます。また、その安定的事業内容と知名度から個人投資家にも人気が高いです。4~5%の配当を誇る高配当株です。ちなみに、競合するAT&Tも高配当で有名です。

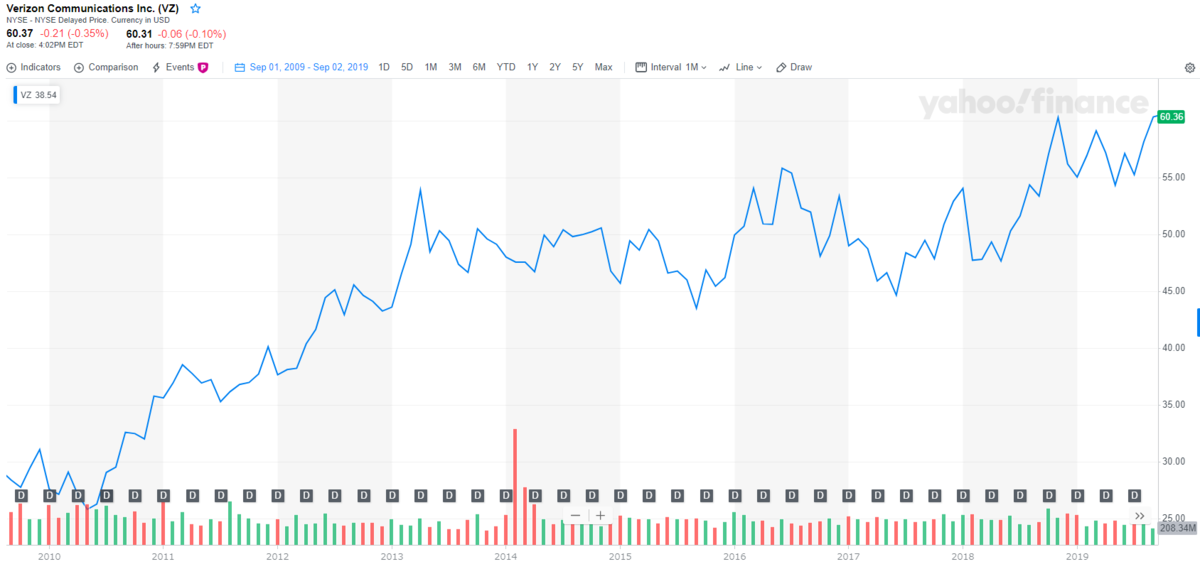

ベライゾン【VZ】のチャートと配当

※Yahoo! financeから

2007年7月 株価40ドル 配当0.405ドル

2017年7月 株価46ドル 配当0.5775ドル

2019年10月株価60ドル 配当0.615ドル

株価の下値は切りあがっているように見えますが、基本的に通信株というのはキャピタルゲインを狙うようなものではないですね。特に、2019年の債券投資の過熱は、ベライゾンのようなインカム銘柄への資金流入という形で波及しています。

この10年で配当はだいたい4%から5%の間を行き来しており、インカムゲイン狙いの投資に適していることがわかります。

とはいえ、リーマンショック時には株価が30ドルを割り込んでおり、マクドナルドのような盤石の金融危機耐性を発揮したわけではないことは頭の片隅に置いておきたいですね。

ベライゾン【VZ】の基本データ

ティッカー:VZ

本社:アメリカ、ニューヨーク

上場:ニューヨーク証券取引所(NYSE)に上場

配当利回りは常に4%~5%というところです。

2月配当グループです。2月グループは他にPGやTが有名ですが、どうしても2・5・8・11月は配当の少ない月になりがちです。月ごと均等に配当収入を分散させたい場合には、数少ない選択肢の1つになるでしょう。

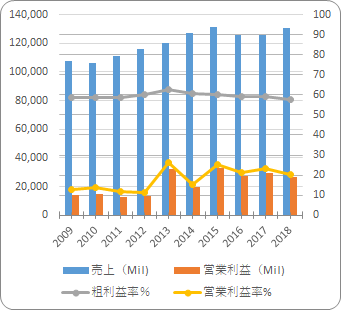

ベライゾン【VZ】の売り上げと利益

売り上げは2016年、2017年こそ前年を超えませんでしたが、おおむね右肩上がりで成長してきています。ただし、北米における携帯電話事業そのものが競争激化傾向にあります。ソフトバンク系のスプリント、Tモバイル、AT&T、ベライゾンの4強の争いです。

中でもAT&Tとベライゾンは規模が大きく、スケールメリットがあります。一方で業界下位の、スプリントとTモバイルの合併がようやく米連邦通信委員会(FCC)に認められました。これからの業界の変動には目が離せないところです。

営業利益率は10%から25%のレンジに収まっており、比較的安定的です。傘下に収めたYahoo!などのデジタルコンテンツとの融合により、これらの数字の変化が期待されています。しかし、これまでのところ多くの業界関係者はその効果におおむね懐疑的ですね。

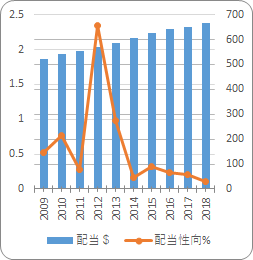

ベライゾン【VZ】の配当と配当性向

ベライゾンの配当と配当性向です。

配当に関しては上昇幅は限りがあるものの、連続増配であることが見て取れます。おおむね配当性向は高い傾向にあります。中でも2010年や2012年には100%以上の数字を示しています。

このように高配当でありつつも、100%以上の配当性向を示す業界としては昨今の原油業界があります。単純に利益以上以上の配当を出しているからそうなるわけですが、これが恒常的になると当然ながら連続増配も難しくなるでしょう。

比較的安定的な携帯電話事業からの利益を先行投資であるネットコンテンツの買収に充てたわけですが、相乗的な収益化が急がれます。

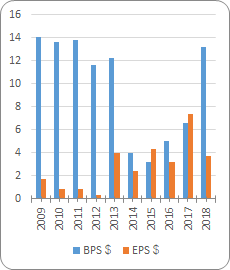

ベライゾン【VZ】のBPSとEPS

BPS=1株あたり純資産

EPS=1株あたり利益

出入りの激しいグラフになっています。次のキャッシュフローも似た傾向にあります。

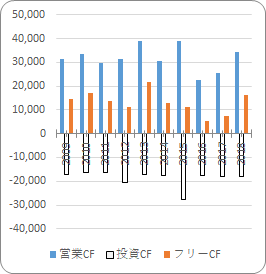

ベライゾン【VZ】のキャッシュフロー

成熟企業らしいキャッシュフローの推移です。要は、安定的であるものの伸びていないということです。米国内の人口は基本的にこれからも増えますから、ユーザー数は微増を続けるでしょうが、この業態である限り劇的な成長は見込みにくいということですね。

5G回線への投資などが今後本格化するでしょうが、その額は懸念するほどではないとされています。とはいえ、携帯電話事業はもともと設備投資額が大きい事業です。本業に関する限りは似たようなキャッシュフローの流れが続くと思われます。また、本業とのシナジーを狙う買収案件、このスピードも気になりますね。

競争の激化は業界全体として避けたいところですが、業界の再編がどちらに転ぶかというところです。

通信業界の参入障壁は決して大きいものではありません。特に固定電話時代からワイヤレスになってからはそうです。そのため、収益は安定しているものの、大きな成長性はなく、新規参入に脅かされる、という見方がつきまとう業界でもあります。

今の株価は、やや買われすぎな傾向ではありますが、従来の水準のように安すぎることもなく、無理のない値付けと言えそうです。こうした成熟企業は理論株価よりも安くなりがちでしたが、昨今の資金循環を経て割安感は無くなっています。

関連記事です。

高配当のフィリップモリスの記事です。

ジョンソンエンドジョンソンは比較的美しい右肩上がりの業績です。

ディフェンシブ株の一角であるマクドナルドです。かつては高配当株として知られましたが、キャピタルもかなりもたらしてきました。ひところのMicrosoftも高配当で知られましたから、この4,5年で様変わりですね。