アルトリア【MO】の銘柄分析。高配当、フィリップモリスの米国内会社

アルトリアグループはフィリップモリスの米国内会社です。フィリップモリスはグローバル担当会社です。両社はルーツは同じですが、分社化しています。これは、タバコと健康問題、つまり訴訟リスクを避けるためです。

例えば近年で言うと、タバコのニコチン含有量規制を米FDAが検討するというニュースがありました。このときにアルトリアグループは大きく株価を下げました。逆にフィリップモリスは全く影響を受けない、それどころか小反発をしました。

これは、FDAの規制が米国内だからです。各国ごとに分かれるこういった規制、ネガティブなインパクトを分散いく狙いで分社化しています。FDAの規制のニュースはこの分社化の意味を再認識させる結果になりました。

※アルトリアグループ、サイトの画像。トップページからはタバコの印象はゼロです。

アルトリアグループ【MO】はタバコだけではなく、ワインなどの食品も扱っています。また、スピンアウトするまでは世界最大級の食品会社をグループに所持していました。ちなみに、その食品部門は以下のような合併と分社の歴史があります。

1985年にゼネラル・フーズを買収します。ゼネラルフーズは世界初の冷凍食品を1930年に開発した企業で、日本では味の素と合弁企業を立ち上げています。日本でよく聞くAGFは味の素ゼネラルフーズの略称です。

インスタントコーヒーで業績を大きく伸ばしました。今もブレンディなどのブランドが有名ですね。

アルトリアグループ(当時の社名はフィリップモリス)はその後も食品部門に積極的に投資します。

1988年にクラフトを買収し、ゼネラルフーズと合併させます。

2000年にさらにナビスコを買収し、3社を1社にまとめ、クラフトの社名に統一します。

2007年にクラフトフーズとして再分社化します。その後クラフトフーズは北米部門のクラフトとその他地区のモンデリーズに分社します。そのクラフトは去年ハインツと合併しクラフトハインツになりました。モンデリーズもクラフトハインツも世界有数の食品会社です。

アルトリアグループはこの他にも世界二位のビール会社だったSABミラーの28%の株を持つ大株主でもありました。これはアメリカのビール会社だったミラー社の親会社だったことに由来します。このSABミラーもアンハイザーブッシュインベブに買収されました。

ABインベブは世界トップ、およそ世界のビールの3割のシェアを占める多国籍企業ですね。

米国内の販売を担当するアルトリアグループと国外担当のフィリップモリスの関係はこのような時代や地域に応じた効率的な分社化の流れに基づいたものであることが分かります。

アルトリア【MO】のチャートと配当

2011年6月 株価27ドル 配当0.38ドル

2016年6月 株価66ドル 配当0.565ドル

2017年6月 株価77ドル 配当0.66ドル

2008年にフィリップモリスを分社化して株主にフィリップモリス株を割り当てています。そのため、大きく値下がりしましたが、チャート上だけの減価です。

海外部門担当のフィリップモリスもドル高にも関わらず比較的安定した業績を残していますが、アルトリアグループもまずまずです。ただし、アイコスへの期待がしぼみ、ESG投資に関連したファンドの資金が抜けた結果、株価は下落を続けました。

数年前に77ドルの高値を付けましたが、前述したFDA(アメリカ食品医薬品局)によるタバコ規制の影響をきっかけとしてずるずる下がり、40ドルまで落ちました。

タバコ株はどうしてもこのような規制リスク、訴訟リスク、課税リスクなどの諸リスクがあります。

配当は一時期8%超を記録しました。以前は3%~4%だったことを考えると凄まじい高配当です。株安は調整されつつありますが、それでも以前と比較すると値ごろと言えます。株価は直近で久しぶりに反発らしい反発を迎えています。

アルトリア【MO】の基本データ

ティッカー:MO

本社:アメリカ

上場:ニューヨーク証券取引所(NYSE)に上場

続いて基礎データを見てみましょう。

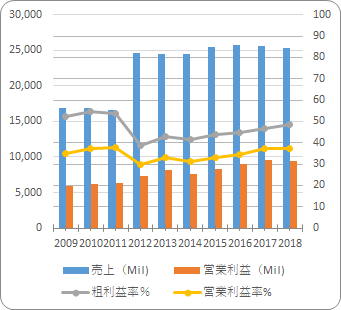

アルトリア【MO】の売り上げと利益

注目すべきは50%に迫ろうかという粗利益率、同じく40%近い営業利益率の高さですね。他業種含めてもこれだけ高い営業利益率を誇る企業はほとんどなく、本業が安定していることを窺わせます。業界は買収・合併を経て寡占状態になりつつあります。

多国籍企業同士の買収・合併は落ち着きつつあり、今後はちょこちょこした地場の企業買収にシフトしていくと思われます。純利益の上昇はサブミラー株関連です。営業利益が通常の枠内なのはそういうことです。

ちなみにタバコ事業の売り上げのおよそ88%がMarlboro関連です。米国内のシェアはおよそ45%と高率です。2位のブリティッシュアメリカンが38%であり、米国内に関する限り、実質この2社の2強という形です。

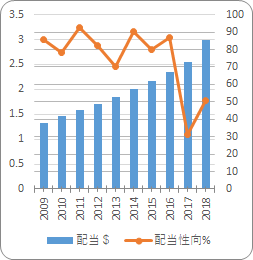

アルトリア【MO】の配当と配当性向

2008年にフィリップモリスを分社化した後、順調に増配を続けています。配当性向は低くはありませんが、得られた利益を多くをそのまま配当に回しており、無理の無い配当施策です。

業績の急な上昇も無ければ下降も無い、本業部分はそういうビジネスモデルです。

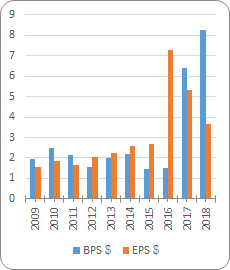

アルトリア【MO】のBPSとEPS

先ほど、本業では大きな変動の無いビジネスモデルと書きました。2016年の急な一株利益の上昇は、サブミラー株がABインベブ傘下になったことに伴うものです。そのため突出していますので、永続的なものではありません。

結果として、アルトリアグループは、ABインベブの10%大株主になっています。

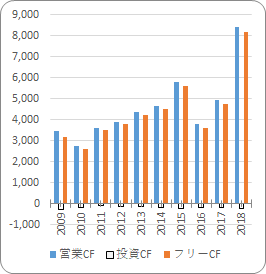

アルトリア【MO】のキャッシュフロー

キャッシュフローはアルトリアグループを非常に特徴づけるものとなっています。投資CFが非常に少ないのです。タバコの作り方、製品化は数百年レベルで殆ど変わりません。人の手から機械に変わったことぐらいです。

ある意味では枯れた技術とも言え、初期投資を経た後は大きな設備投資が発生しません。今後、アイコスが米国内で広がり、さらに売り上げを伸ばしてくれば、そこでの投資CFが大きくなることが予想されます。

ただ、アイコスは枯れた技術である紙タバコよりは利益が出しにくいので、利益構造の変化、低下は見られるかもしれませんね。アルトリアに関しては、個人的にはJUULの問題などで年始(58ドル)よりやや弱気、53ドルぐらいに妥当性を感じます。それでも今の株価は割安ではありますね。

月末の決算内容が見ものではあります。

関連記事です

フィリップモリス【PM】の銘柄分析です。こちらを選好する投資家さんも少なくないですね。

ブリティッシュアメリカンタバコ【BTI】です。こちらは米国の大手であるレイノルズアメリカンを大型買収をしています。その結果、上場するタバコ会社としては世界一位の規模になりました。買収前はフィリップモリスが世界一でした。

好みのブランド消費が継続的であるという意味においてはディアジオも似た傾向にあります。ディアジオも高い営業利益率に基づいた強固なビジネスモデルを実現しています。