逃げ切り計算機でセミリタイア時期をシミュレーションできる

皆さんは逃げ切り計算機をご存知でしょうか。

アーリーリタイアを目指す層に人気のあるウェブサイトです。現在の資産額、支出額などを入力すると、たちどころに自分の年齢に応じた資産額がわかるというサイトです。

このサイトが大変使いやすいので、改めてご紹介するとともに、使い方を示したいと思います。

逃げ切り計算機の活用の仕方

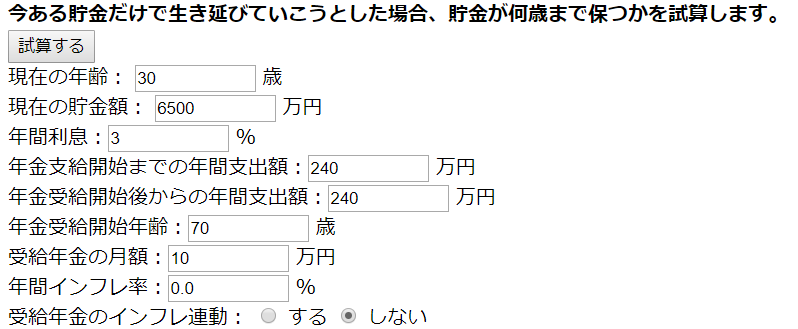

逃げ切り計算機は下記のようなシンプルな画面です。

年齢高ければ高いほど、貯金額が多ければ多いほど、リタイアする可能性が高まるようになっています。それは当然ではありますね。年金支給額と余命がリタイアに大きく関わってくるからです。

この計算表でもっとも大事なのは年金支給開始までの年間支出額です。この部分は2つの意味で可変だからです。

- 節約生活をすれば支出を減らせる

- 副業があれば、同様に支出を減らせる

この2つを盛り込めるからです。

例えばファミリー世帯で年間支出が600万としましょう。月額50万の支出です。しかし、セミリタイアへ向けて生活の見直しをしたとします。クルマを売却する、交際費を見直すなどし、大きく10万円削減したとします。そうすると、月額40万の支出になります。

そしてさらに、例えば下記のような収入があったらどうでしょうか。20万の副業、資産からの収入です。

- 不動産の賃料収入 10万

- 配当収入 5万

- ライティングなどのアルバイト 5万

先の節約分と合わせて、これで月額の実質支出を20万まで減らせます。そうすれば、年間の支出額は240万となります。こうなると、責任の軽い仕事に転職し、定時上がりの生活を満喫することもできますし、副業をもうちょっと充実させて充足するということも視野に入ってきます。

貯金額と利回りだけで計算すると、アーリーリタイアというのは達成不可能な遠い目標に思えます。自身の貯金額だけが頼りになるからです。

しかし、支出をコントロールし、収入源を複数持てば、目標とする貯金額をグッと下げることができます。さらに軽めの負担にならない仕事で収入を確保する、つまりセミリタイアならばさらに達成可能になります。

30歳代で逃げ切り計算機を使ってみる

では具体的に活用をしてみましょう。30歳ではどうでしょうか。

30歳だと払い込みの年金が少ないのと、平均余命が長いのでなかなか計算が厳しくなります。6500万で年間支出が240万円だと可能性が見えてきます。とはいえ、一人暮らしならば余裕でしょう。

40歳代で逃げ切り計算機を使ってみる

では、40歳ではどうなるでしょうか。

仮に5000万円あるとして、年間支出が240万つまり月額20万円の支出ならばセミリタイアできるという資産になります。もちろん、ここでは算入されていない社会保険料などもろもろがあるのでその限りではないですが、大まかな目安になりますね。受給年金は夫婦共働きで厚生年金加入だったとして、やや甘くつけています。

5000万円貯めれば、月額20万円の収入で目途がついてくる、そういう目安にはなると思います。

50歳代で逃げ切り計算機を使ってみる

50歳だとより楽な条件になります。例えば2500万円の資産だと月額10万でもなんとかなりそうですね。30歳でのセミリタイアと比べるとその難易度は雲泥の差と言えます。20年の重みですね。

若い時から資産運用に励んでいれば無理な金額ではないですね。人生100年時代と言われ、定年が今後伸びることが予想されます。

自分の人生は自分で作る。文句を言っても始まらないですから、仕事や生活に不満があるならば日常を変えていく工夫を積み重ねたいですね。そのシミュレーションをするのに逃げ切り計算機は面白いツールだと思います。

定年にフォーカスして言い方を変えるならば、「自分の定年は自分で決める」ということでしょうか。そういう時代になってくるのでしょうね。私たちは本来そういう自由な時代を生きています。

逃げ切り計算機を元にして、条件をより簡単に変えてみる

結局のところ、年間の支出額と収入額、貯蓄額を計算してセミリタイア時期を決めるわけです。税金のみならず、社会保険料がかかってきますので、そこが要注意です。

しかし、もし配偶者がフルタイムで働いていれば扶養に入るという選択肢もあります。そうなると社会保険関係の費用はかかりません。年の差婚などで配偶者が若い場合はその分長い間扶養として生活できます。

また、サラリーマン時代に与信を活用して不動産・太陽光を仕込んで置き、収入を確保しておくというのも手でしょう。これは、投資額に対するリターンが大きいのでセミリタイアへの飛び級になる可能性があります。いわゆるCCRですね。

いずれにしても、1億、2億円を貯めようとすると時間がかかります。単純に金融資産だけでリタイア時期を探るとなかなか難しくなります。あくまで「セミ」ですから、月に10万円でも稼げれば非常に楽になります。

なかなか退職、セミリタイアというのは度胸がいるのですが、飛び込んでしまえば意外と生活は回るものです。

関連記事です

ほんの数年前までは起業というと大きなことでした。しかし、今は非常に簡単にできるようになっています。不動産投資による収入や、メディアのスモールスクリーン化による個人メディアの隆盛はそれを後押ししていると言えます。