投資に夫婦で取り組み、資産を増やしていくということ

コロナショックがあるとはいえ、投資がそれなりに世間に広がってきたように思います。

ちなみに、たぱ家は私がコツコツ取り組んでいるにすぎません。しかし、ご夫婦で取り組まれているという例もちらほらと聞くようになってきましたね。

さて、今日はご夫婦で協力しながら積極的に投資に取り組まれているという方からのご質問を紹介します。

夫婦で投資に趣味として取り組んできました。

初めまして。昨年、楽天証券のたぱぞうさまのコラムからこちらのブログを知り、以来勉強させていただいたおります。

何度か質問させていただきたいと思いつつなかなか一歩が踏み出せずにおりましたが、今回は思い切って質問させてください。

◉質問

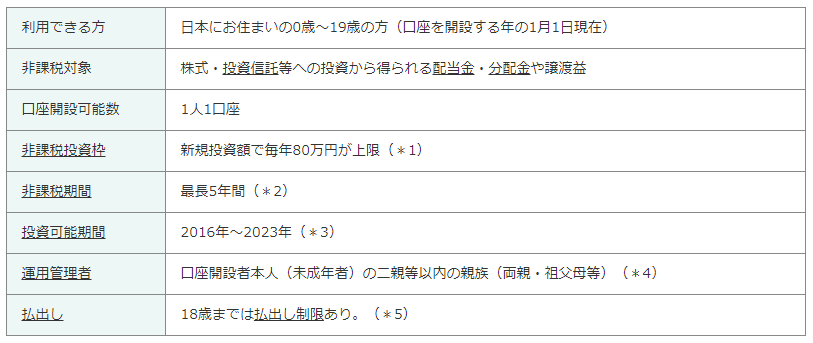

子供の教育資金の運用方法について、ジュニアNISAを検討していますが、資金拘束が長いことと金額が400万円までと枠が少ないことにあまりメリットが感じられずにいます。たぱぞうさまでしたらどのように資金運用を考えられますでしょうか。

◉家族構成

私(41)上場企業会社員 年収400万(時短勤務) ※現在育休中

夫(46) 上場企業会社員 年収600万(時短勤務)

長女(6) 貯金230万円

長男(3) 貯金300万円

次男(0) 貯金65万円

◉資産

<不動産>

・アパート1棟 賃料50万円/月 返済・管理費用40万円/月 CF10万円/月

・戸建て1戸 賃料14万円/月 返済・管理費用9万円/月 CF5万円/月

・ホテルコンド1部屋 ※フィリピンセブ島・建設中

<金融資産>

・日本株 550万

・米国株 100万

・投資信託 65万

※金融資産は、コロナショックでだいぶ評価額が下がりました。。

<その他>

・暗号通貨 540万

※1千万円ほど投入しましたが、、評価額が下がり売却もできずにいます。

◉背景

私も主人も投資が趣味です。株はずっと日本株のみでしたが、たぱぞうさまのブログを拝見し、これまで月7万円かかっていた保険を全て解約し(かなり損切りしましたが・・・)解約返戻金で米国株を買い増している状況です。

勤務先は主人も私も同じ会社で、二人とも時短勤務で10時〜16時の勤務での年収です。なので子供が大きくなりフルタイムに戻せばもう少し年収が上がります。(今がフルタイムの65%)来月にはストックオプションで夫婦合わせて6,000株程度の自社株が付与されます。配当利回り6%程度なので年間90万円ほどの配当金がもらえそうです。ただ、退職金がないため、老後資金は不動産のCFと高配当株を買い増して、配当金でまかなえればと考えております。

さて、本題の教育資金についてですが、私の母から子供たちの出産や誕生日等お祝いの度に1回50万円のお祝い金をもらっています。

(本当は長女が一番多いのですが、家のリフォームに使い込んでしまいました。。長男からは満額貯金しています。)

その他、お年玉など子供たちにいただいたお金は全てゆうちょ銀行に貯金をしています。当初はこのままゆうちょに預けて子供が成人したタイミングで渡そうと考えていたのですが、運用利回り3%程度の金融商品(米国株か投資信託)で保有していた方が資金効率が良いのではないかと考えるようになりました。

ただ子供のお金を運用する場合、ジュニアNISAしか選択肢がないように思えるのですが、ジュニアNISAだと前述の通り、枠が少ないのが気になっています。基本、子供たちのお金には今後手を付けるつもりはないので資金拘束されることは許容できますが、(教育資金もこれまでの蓄えと収入でなんとかなると考えております)とは言え、最長18年間は長く感じます。このお金をどうするのがベストでしょうか??

お忙しいところ恐れ入りますがブログにて取り上げていただければ幸いです。どうぞよろしくお願い致します。

投資は確かに魅力ながら、使途が明確であるところを考えると。。。

幅広く投資に取り組まれていますね。不動産の返済比率が正直やや気になりますが、ストックオプションなどありますし、繰り上げ返済などが可能でバッファがあると解釈しますね。

実は、基本的に使途が明確なお金は運用しないのが原則です。それは、使わなくてはいけないときに〇〇ショックがくると目算が狂うからですね。そういう意味では、ジュニアNISAは期間が長く、金額的にも無理が無いので悪くない制度と言えます。

2023年に制度が終わってしまいますけどね。

ひとまず、相場もあれていますからジュニアNISAの枠で始めて、18年の運用期間を最大限に生かしていくのが良いと思いますが如何でしょうか。

投資は資金管理が運用と同じぐらいに大事です。今は、それを体感できる良い相場とも言えますね。

関連記事です。

共働き夫婦の将来設計についてです。

世帯年収1000万からの投資の考え方ですね。共働きだと、家計はかなり楽になります。しかし、時間の確保が大問題になります。

2024年以降はジュニアNISAはなくなりますね。