新・NISAが2024年から始まる

一般NISAが形を変えて、2024年より新NISAになるということです。たぱぞうも、金融庁の説明会に行ってきました。なお、記事中の資料はすべて金融庁さんの資料です。

私たち国民の資産形成に資する制度を、ということでしたら、つみたてNISAに分があります。長期に渡る積み立て投資を念頭においたもので、20年の年限があるからです。

そのため、シンプルにつみたてNISAの運用枠を大きくする、という施策が個人的にはうれしいところです。

しかし、現状は一般NISAのほうがはるかに利用額が大きく、つみたてNISAの金額は全く及びません。

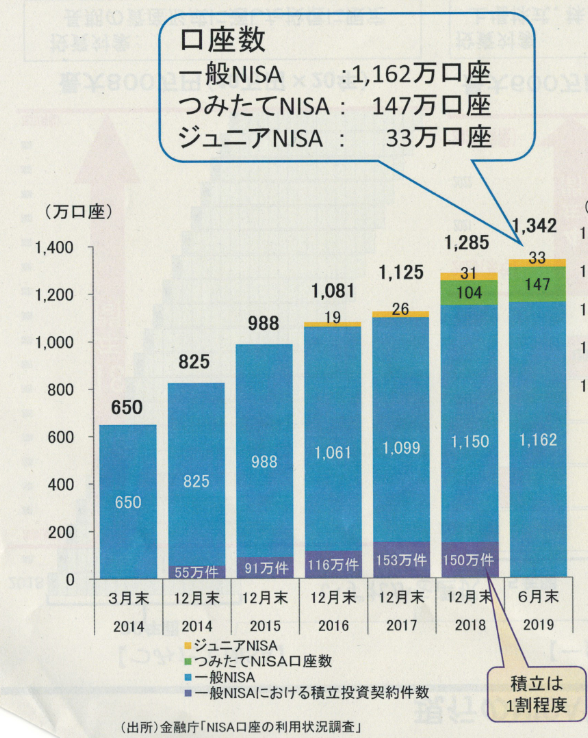

- 一般NISA 1162万口座

- つみたてNISA 147万口座

- ジュニアNISA 33万口座

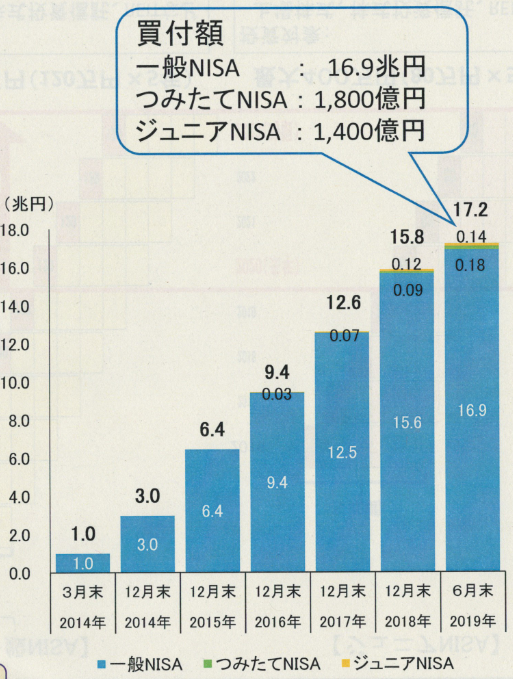

このように口座数単位でも、大きな差があります。買い付け額で見るともっと大きな差になります。

- 一般NISA 16.9兆円

- つみたてNISA 1800億円

- ジュニアNISA 1400億円

桁違いとはまさにこのことですね。つみたてNISAは上限金額が40万円と小さく、始まった期間も2年と短いので金額が少ないです。しかし、それを割り引いても、一般NISAは大変よく利用されている制度ということになります。

この実態を考えると、一般NISAをつみたてNISAに一本化というのは難しいというのが分かりますね。

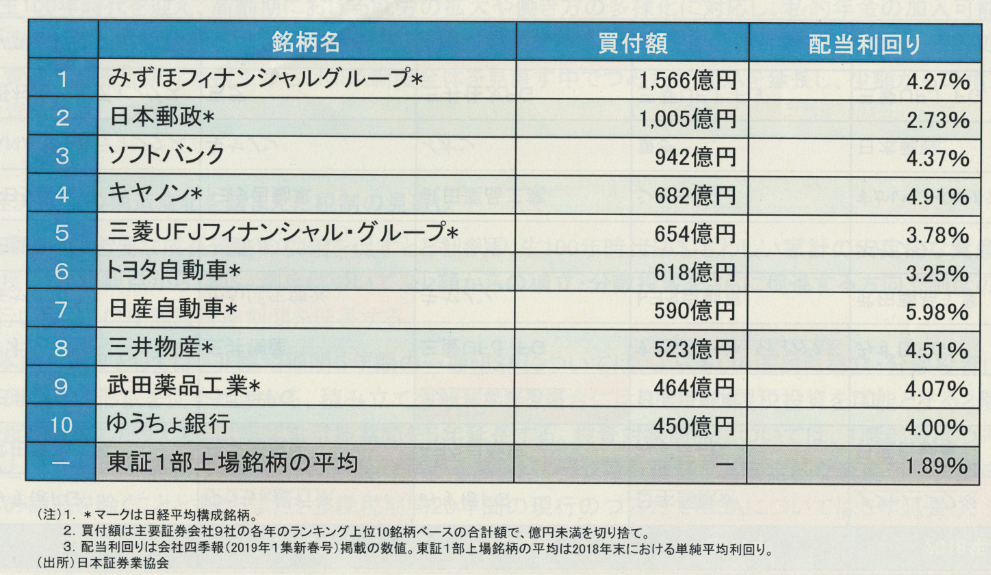

一般NISAでの買い付け額上位銘柄

続いて一般NISAでの買い付け額上位銘柄を見てみましょう。

一般NISAでは、大型の高配当銘柄が人気があるということですね。多くの投資家は、一般NISAでキャピタルではなく、インカムを取りに来ていることがうかがえます。ここのランキングには入っていませんが、優待銘柄なども人気があります。

こう考えると、インカム、優待というある意味では確実性の高そうなものを選好する傾向あるということが言えそうですね。

当然ながら、米国株や米国ETFを買っている層は、一般NISAではかなりのマイナー層と言えそうです。

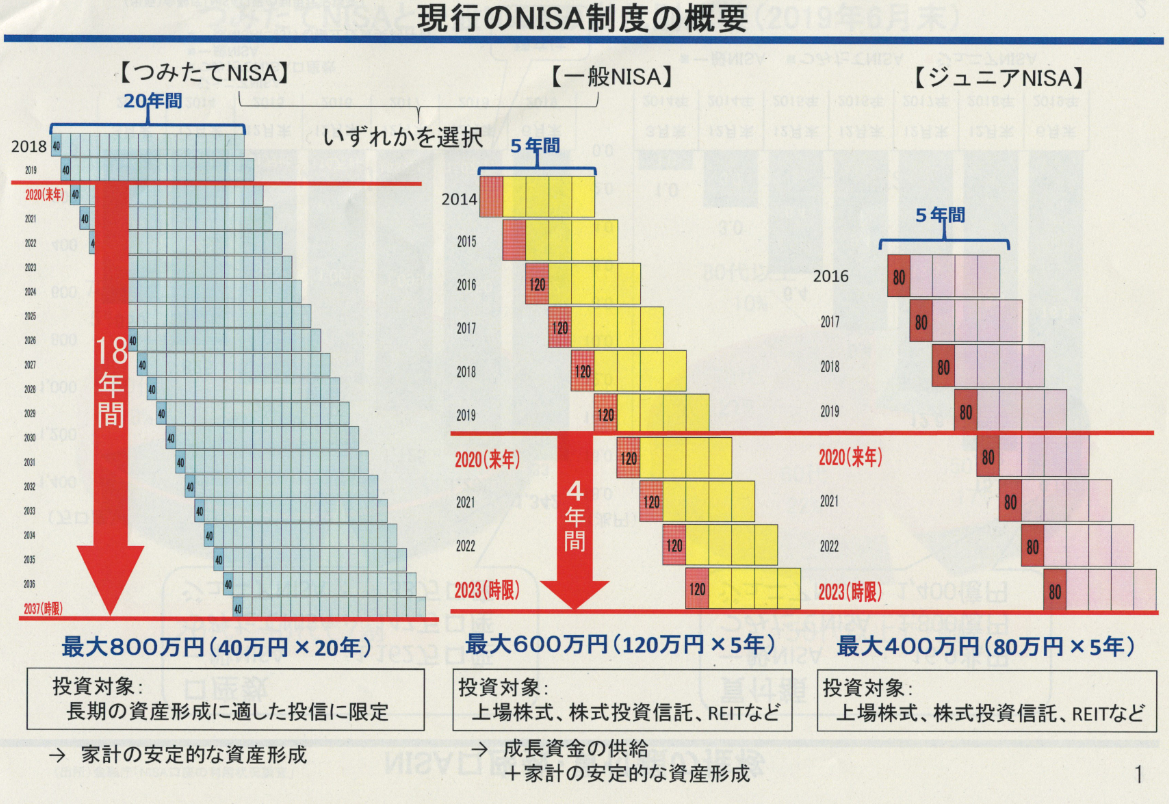

現行のNISA3制度の概要と改正のポイント

改めて、現行のNISA3制度の概要をおさらいしておきましょう。

いずれも時限立法に基づいた制度ということです。たとえば、つみたてNISAは現状だと2年消化したので、残り18年ということですね。一般NISA、ジュニアNISAは残り4年ということです。そのため、期間延長や制度改正を含めて、議論を積み重ねたということです。その結果・・・

- つみたてNISAは5年延長する(2042年まで)

- 一般NISAは5年延長の上、2階建てに

- ジュニアNISAは廃止

このような方向性になりました。あくまで時限立法で、その都度延長をしたり、議論をしたり、そうやって定着を図っていく制度ということですね。

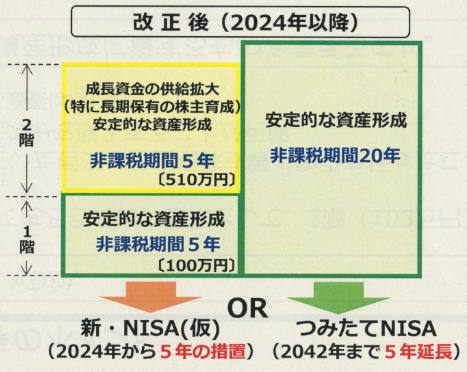

2024年から5年間始まる新・NISAとは

2024年から5年間始まる新・NISAは以下のような骨子になります。

| 新・NISA(2024年から5年間) | |

|---|---|

| 年間投資上限額 | 2階=102万円 1階=20万円 |

| 非課税期間 | 2階=5年間 1階=5年間 |

| 口座開設期間 | 2028年まで |

| 投資対象商品 | 2階 上場株式・公募株式投資信託 |

2階は、上場株式や公募株式投信を買えます。ただし、レバレッジ商品は除外の方向ということですね。昨今人気の債券3倍レバレッジ系などは選べない方向性になります。

1階部分は、本当はお勧めしたいであろう、つみたてNISAに似た部分です。投資経験のない人には、かならず通ってもらう道という設定になるそうです。逆に、投資経験があれば、2階のみの投資もできるということですね。

また、102万円の2万円ですが、これはジュニアNISAの廃止に伴う1400億円相当を一般NISAのほうに割り振るとこのような数字になるということです。

新・NISAのまとめ

なかなかややこしいのですが(笑)

まとめると以下のようになります。

- 広く支持されている一般NISAを無くすことは弊害がある

- しかし、長期投資による資産形成も促したい

- ジュニアNISAが無くなることに対しても手当てしたい

- レバレッジは基本的には歓迎しない

ということになります。

ちなみに、そもそもNISA制度のねらいは以下の通りです。

- 市場および企業の成長資金の供給

- 家計の安定的な資産形成。

この2点から考えると、つみたてNISAはいささか成長資金の供給というところでは弱く、個別株の売買が盛んな一般NISAは両方のねらいを満たしているというわけですね。だから、形を変えてでも残ったのですね。

いずれにしても、つみたてNISAが最もお勧めという弊ブログの見方はブレないところです。あわよくば、将来的に増枠というのが待たれるところです。

ただし、現状の枠も使い切れていない例が多いということですから、増枠への道はまだまだ険しいのかもしれません。投資をしている人たちは、何よりも優先してNISA枠を埋めるような風潮があります。しかし、一方でつみたてNISA枠を埋めるのだって簡単ではないのも家計の真実なのですね。

口座が増えて、利用額が増える。そしてなにより将来的な資産形成に資することを証明していく。制度の恒久化、拡大のためには、以上のことが肝要かと思います。時限立法が時限で終わらないために、積極的に活用したいところです。

関連記事です

つみたてNISAは、カードで投資信託が買える楽天証券に分があるという記事です。買った瞬間に1%の利益確定ができるという画期的な制度ですね。

つみたてNISAと現行の一般NISAのメリットとデメリットです。

つみたてNISAは買える商品に限りがあるので比較的シンプルに商品を選べます。しかし、それでも投資のコアを決めておかないと、ポートフォリオが雑然としますね。