無理のないセミリタイアの年齢と金額

無計画にセミリタイア、あるいはアーリーリタイアをすると苦労をします。日本は特別な資格などが無い限り、非常に転職が難しい社会だからです。それなりのキャリアやスキルがあれば復帰は可能です。

しかし、普通の企業で普通のサラリーマンとして勤務してきた場合、最大に自分のことを評価しているのは所属先、というケースがままあります。転職活動をしてみて思ったより伸びない自分の評価、あるいは年収に驚く人は少なくないでしょう。

そういう意味では、セミリタイアをしておいて「やはり戻ろう」と考えるのはそれなりのリスクがあります。少なくとも、待遇や年収において目線を下げた就職活動が必要になるというわけです。

そうならないために、無理のないセミリタイアのやり方を考えてみましょう。

セミリタイアの年齢は何歳が妥当なのか

リタイアというのは、年齢が高くなるほど簡単になります。人は誰もがいつかリタイアするもので、年金というインカムがそれを後押ししてくれます。現在の年金支給開始年齢は65歳です。

当然ながら、65歳に近ければ近いほど簡単にセミリタイアできることになります。逆に年金額が生活費に満たない、さらに貯蓄もすくないとリタイアは後ずれします。

また、企業側は年齢の高い、ある程度ポテンシャルの見えたベテランよりも、給与水準が比較的低く、伸びしろのある若手を増やしたいという思惑があります。そのため、50歳ぐらいから希望退職制度を取り入れているところもあります。早く辞める代わりに、退職金を増やしてくれる制度です。

こうした制度上のことや、平均的な資産額を考えると、50歳というのが1つのラインとして見えてきます。「誰もが、無理なく」となると妥当な線ではないでしょうか。ただし、若いうちからセミリタイアをゴールに定めているようなケースは、資産運用スキルも上がっているでしょう。

そうなると、45歳、40歳、あるいは30代と年齢を下げられます。逆に言うと、今の日本の給与水準や伸び率から考えると、資産運用をしないとセミリタイアの時期は相当に遅れると言って良いでしょう。資産運用無しで給与のみ、あるいは1馬力で、となると50歳どころか定年まで働くのが普通になってきます。

セミリタイアで必要になってくる金額

セミリタイアの実態は、家族持ちや独身でもかなり変わってきます。全てに言及することは難しいですから、ここでは1つの考え方を示しておきたいと思います。

まず、今の年収と生活レベルは相応のバランスを保っているはずです。例えば、年収が700万円の人の場合は、おおよその年間所得が500万円前後です。そうなると、今までの生活は500万以内の支出に抑えているというわけです。

500万の支出でやりくりできる生活となると、単純に5000万あれば10年、1億円あれば20年は働かなくてよいということになります。つまり、取り崩すだけの生活というわけです。

1億円あれば、45歳でセミリタイアしても年金の出る65歳までは、最悪なにもしなくても生きていけるということになります。

ただし、実際には「セミ」リタイアですから、軽くアルバイトをしたり、あるいは資産運用をしたりということになるでしょう。上に上げたケースは「何もしない」という最低ラインの話になります。

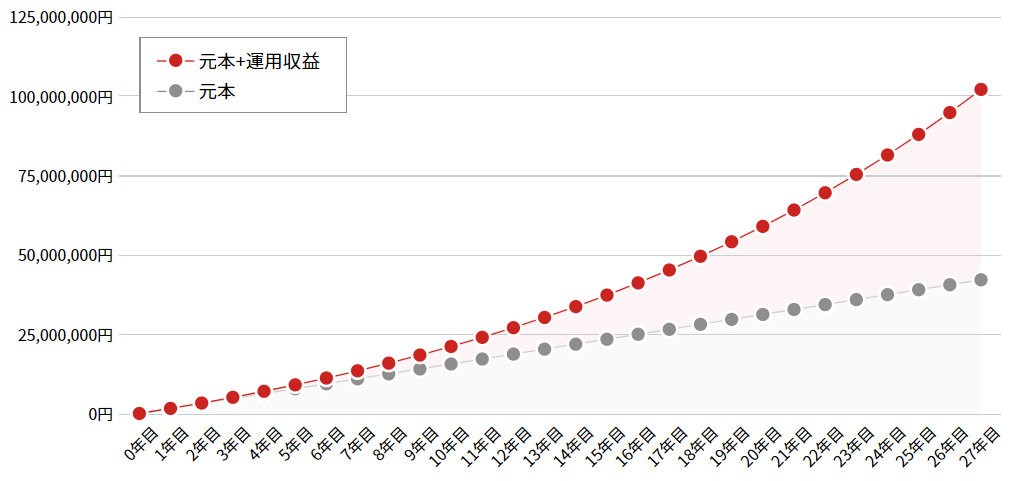

もし、1億円で毎年3%の運用ができ、真水で300万円得られる。さらにアルバイトで月に10万円得られる。このように上積みしていくことで、年齢をもっと引き下げたり、もっと安全なバッファを持たせたセミリタイア生活ができるということになります。

資産額と自分の寿命との話し合いになってくる

いずれにしても、墓場まで資産は持っていけません。1億円どころか2億円あるいは3億円と上を目指すもよし。自分の年齢と健康年齢を勘案してゴールを定めるもよし。

後悔しないようにいろいろな角度からシミュレーションをして、納得の上で自由な時間を得るというのが肝要に思います。

ひとまず、50歳で1億円というのは、セミリタイアするにあたっての目安になりうる、ということで締めくくっておきたいと思います。ただし、これは所帯持ちの場合で、独身ならばもっとフレキシブルに条件を変えられます。

生活環境やキャッシュフローなど様々な要因がありますので、関連記事もお読みいただければと思います。

関連記事です。

FIREをするにあたって意識される、4%ルールについてですね。

急な退職も、年齢によってはそのままセミリタイアとなりますね。

資産の増減に気持ちが向きすぎると、ストレスになりますね。キャッシュフローなどとのバランスが大事です。