BNPLとは?クレジットカードとの違いは何?

最近、耳にする機会が増えてきたBNPLとは、「Buy Now, Pay Later」の略語です。訳すと「今買って後で支払う」を意味します。

クレジットカードも後払い手段の一つといえます。しかし、BNPLの場合、クレジットカードの与信情報を利用しません。BNPL独自のスコアを用いて、利用者に対してより手軽な後払いサービスを提供しています。

近年、欧米先進国を中心に主に電子商取引(EC)で利用が広がってきたのと歩調を合わせ、新たな決済手段として主に若年層を中心に普及しつつあります。またBNPLビジネスを手掛ける FinTech 事業者の業容も拡大しています。

BNPLのビジネスモデルだとクレカのような厳しい与信調査がない

BNPLの特徴としてクレジットカードのような厳しい信用調査がなく、アカウント開設が簡単な場合が多いことが挙げられます。つまり、与信審査の観点から所持しづらいクレジットカードより利用しやすい点で、特に若年層から支持を集めています。

また、BNPL 事業者が小売店(加盟店)に立て替え払いする一方、消費者が4回程度の分割払いで決済する仕組みがあるのも、消費者にとって便利なところです。

利用は、

- 消費者がオンラインで商品を購入する際に「BNPL」での支払いを選ぶ

- BNPL 事業者が支払い方法(一括、分割など)を提示し、消費者が決定

- BNPL 事業者が小売店(加盟店)に立替払いする際、商品価格から差し引く形で決済手数料を小売店から徴収

- 決済確認後に小売店が消費者に商品を発送

- 定められた条件で消費者が BNPL 事業者に代金を支払う

という流れになります。

BNPLの仕組みやメリット、デメリット

消費者にとっては、以下のメリットがあります。

- 商品等を受け取ってから支払うことが可能であること

一方、小売店側は次のメリットがあります。

- 小売店側は商品を提供する前に代金を受け取れること

このように、お互いのリスクが軽減されています。その軽減されたリスクをBNPL事業者が引き受けています。

BNPLは以下のような人にニーズがあります。

- クレジットカード情報の漏洩リスク等を恐れてクレジットカードを持ちたくない人

- 審査基準などでクレジットカードを持てない人

一方、小売店側は相対的には高い手数料を支払うことがデメリットです。しかし、クレジットカードや銀行口座を持たない消費者向けに、代替する決済手段を提供することで顧客のすそ野を広げられるメリットがあります。

BNPLの業界地図はこうなっている

BNPLはこのビジネスの黎明期から存在する、スウェーデンの Klarna、米国の Affirm、オーストラリアの After Pay といった FinTech 企業が市場を拡大してきました。

米国Affirmは2021年1月にNASDAQに上場しました。オーストラリアの After Payは2016年に自国の株式市場に上場しましたが、2021年8月にSquareによって約3兆円で買収されることが発表されています。

日本におけるBNPLの現況

日本でのBNPLサービスと言えば、Paidy(ペイディ)が代表的です。Paidyは機械学習を利用して、特定の購買に関連する消費者の信用力を判断し、数秒でそれらの取引を引き受け、加盟店への支払いを保証します。消費者はPaidyに商品代金を後払いします。

「3回あと払い」と名付けられた月賦払いサービスを提供しており、消費者は電子商取引で購入した複数の商品の代金を、毎月コンビニエンスストアや銀行振込でまとめて支払うことができます。

2019年11月にはAmazonでの支払い方法の一つして導入され、2021年7月にはVisaのオンライン加盟店でPaidyを利用できるようになりました。

最近ではApple Store、Appleオンラインストアでの支払い方法として、最大24回、金利無料で分割払いが可能になるサービス「ペイディあと払いプランApple専用」も追加しています。

登録ユーザー数は600万人を超えます。2021年9月に発売されたiPhone13をPaidyで購入する人も多いかもしれません。

2021年9月、米国のFinTech関連上場企業であるPayPalがPaidyを約3000億円で買収することを発表しました。

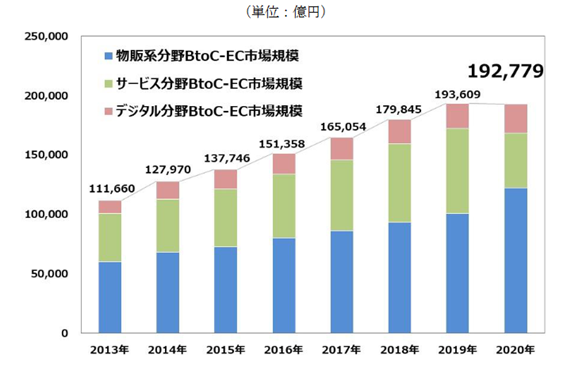

経済産業省が発表した「令和2年度電子商取引に関する市場調査」によれば、2020年の日本のBtoC EC市場規模は19.3兆円で、中国、米国、英国に次いで世界4位の市場規模です。

その一方、消費のEC化率は約8%しかなく、決済手段としても“現金”の人気は根強く、キャッシュレス決済比率も2020年時点で29.7%しかありません。各国のたどった歴史をみても、潜在的なBNPLのマーケットが大きいと思われます。

出所: 経済産業省「令和2年度電子商取引に関する市場調査」報告書

PayPalは既に確立された市場とユーザーを一気に獲得することになります。M&Aが得意な米国企業らしいディールです。

BNPLは今後新興国での普及が見込まれます。東南アジアなどの新興国ではそもそも日本のCIC(割賦販売法・貸金業法指定信用情報機関)のような信用機関がありません。

そのため、オンライン取引決済の手段の一つとして後払い決済が使われています。今後、新興国では後払い決済サービスでの支払い履歴などが与信情報となり、その情報がもとにクレジットカードの発行などのビジネスに使われることも想定されます。

消費者としてBNPLをとらえるときには、使い過ぎ等に注意するといった家計のリスク管理が大事である一方、投資家としてBNPLをとらえるとこれから市場が拡大するビジネスで事業者が増え、上場する企業も増えてくる可能性があります。

そのような企業をPayPalのように資金力がある企業が買収するといったM&Aも増えていくでしょう。今後の動向を知っておいてよい業界の1つです。

関連記事です。

BNPLは金融業界のインベーションとなるかどうか。

Nasdaq100のカバードコール商品です。

イノベーティブな企業への投資を是とするARKKです。