3分でわかる住宅ローン控除、減税のしくみ

住宅ローン控除は「住宅借入金等特別控除」と言います。「住宅ローン減税」も意味は同じです。政府による住宅購入促進政策最大の目玉で、ローン残債の1%※を10年間控除※していくという制度です。

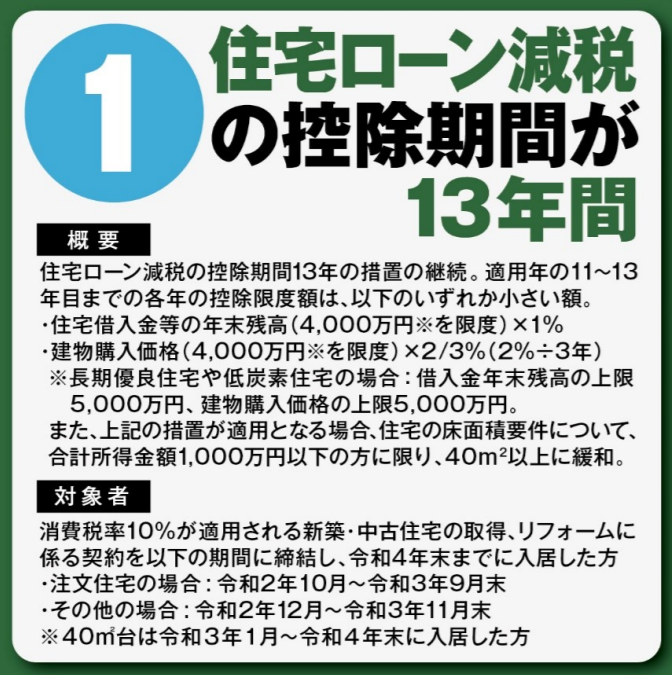

※2022年からは控除率が0.7%に。見た目の都合上、ここでは1%で話を進めます。

※2022年末までの入居を条件に、13年間控除の特例措置。

- 住宅ローン控除+低金利=マイナス金利

という図式が成り立ちます。賃貸派だった私はこれで初めて自宅購入に踏み切りました。折からの低金利も相まって、今までにない住宅購入環境が整いつつあります。かつてのように、転売して値上がり益を得るというのは都心を除いて今ははほとんど無理です。しかし、それでも購入意欲の湧く制度ではあります。

その気になる住宅ローン控除について、まとめてみました。

住宅ローン控除で減額される税金は?

控除額はローン残債の1%です。長期優良住宅や認定低炭素住宅ならば50万円まで適用されます。通常の住宅ならば40万円です。

- 5000万のローン残債があるとします。

5000万×0.01=50万 この場合は50万円控除を受けられます。

- 2000万円のローン残債ならば、

2000万×0.01=20万 この場合は20万円控除を受けられます。

確定申告で通れば、所得税が控除されることになります。控除とは簡単に言うと、差し引かれる、減額されるということです。

1億円の残債があっても、上限は50万円までです。

今は低金利ですから、あえてフルローンを組むことも有効です。私は投資資金を取り崩したくないので、そうしました。

おそらく繰り上げ返済もしません。

投資経験がないならば、住宅ローン控除の期限が切れる10年後に繰り上げ返済を視野に入れるのもありでしょう。

住宅ローン控除の条件は?

- 自宅として住んでいる

- 所得が2000万円以下

- 床面積が50平方メートル以上※特例あり

- 10年以上のローン

- 昭和57年以降に建築された住宅(新耐震基準適合住宅)

1はセカンドハウスや店舗はダメだということです。

2は年収ではなく、所得です。

3はマンション共有部分や店舗スペースを含まず、純粋に居住スペースが50平方以上ということです。しかし、これも特例により40㎡以上に期間限定で変更されています。

4は長期ローンが対象の制度だということです。住宅ローン控除を受けられる期間が10年であることと関係しています。

5は昨今緩和され、昭和57年以降の築古対応となりました。

ちなみに、無限に控除が受けられるわけではなく、上限が決まっているので注意が必要です。

住宅ローン控除の提出のしかた

次に、住宅ローン控除の提出の仕方について書きます。

提出期間はこうなっている

提出期間は、住宅を取得した翌年の1月1日~3月15日です。通常の確定申告は毎年2月中頃から3月中頃までの1か月間ですが、住宅ローン減税は期間が長くなっています。3月に入ると締め切り間際で大変混むので、1月中に書類を揃え、行うのが理想です。

提出先は税務署

提出先は税務署です。2月中旬から3月中旬の確定申告期間は市内に特設ブースが設けられ、対応しているところもあります。最寄りの税務署の対応を確認おくとよいですね。1月中は税務署で対応するところが殆どです。

初年度の提出書類は4点

必要書類は、以下4点です。

- 不動産売買契約書(コピー可)

- 銀行からの年末残高証明書(原本必須)

- 住民票---新住所になっているもの(原本必須)

- 登記簿謄本 土地・建物(コピー可)

1の不動産売買契約書は不動産屋と契約をした時に原本が渡されているはずです。それをコピーして提出することになります。もし紛失していれば、契約した不動産屋にすぐに確認をしたほうが良いですね。

2は「住宅取得資金にかかる借入金の年末残高等証明書」が正式名称です。これは、ローンを組んだ金融機関から1月中頃に郵送されてきます。1月末になっても届かなければ、金融機関に要確認です。

「年末残高等証明書」には住宅借入金の金額が示されています。当初金額が最初の借入金額です。年末残高がローン残債の元金部分になります。残債の元金部分の1%が控除されることになります。

3は住民票です。この頃はコンビニで取れるところもありますが、まだ対応していない場合は市区町村役所かその出張所で取ることになります。これは、転居後の新住所が示されていなくては申請書類として使えません。

住民票取得には本人確認書類になる免許証やパスポート、マイナンバーカードなどが必要です。市区町村の委任状をダウンロードして代理人にお願いすることもできます。代理人に委任する場合は、委任状と代理人の本人確認書類が必要です。

4は土地・建物登記簿謄本と言われるものです。土地の登記簿謄本と建物の登記簿謄本があります。法務局で取ることになりますが、市役所や区役所など近くの役所に出張所を構えていることが多いです。その場合は住民票を取るときと一緒に取れますが、もし出張所が無ければ最寄りの法務局まで行かなくてはいけません。

住宅ローン控除の提出書類は2年目からは2点のみになる

初年度に一度確定申告をしてしまえば、次の年からは年末調整になり事業主へ2点の書類を提出するだけになります。

その2点の書類は以下の通りです。

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書 兼 年末調整のための(特定増改築等)住宅借入金等特別控除証明書

- 銀行からの年末残高証明書

1の「給与所得者の(特定増改築等)住宅借入金等特別控除申告書 兼 年末調整のための(特定増改築等)住宅借入金等特別控除証明書」は、10月ごろに税務署から9年分、つまり9枚まとめて送られてきます。無くさないようにしたいですね。

2の年末残高証明書は最初の年にも提出した、ローンを組んだ金融機関から郵送されてくる証明書です。時期は1月に入ってからですが、お願いをすれば年内に貰うこともできます。

住宅ローン控除の3つの注意点

住宅ローン控除の3つの注意点です。

1つの申告で提出しなくてはいけない

所得税申告として、1つの申告で手続きすることとなります。例えば、雑所得や外国税額控除などで確定申告を行う場合、一緒に申告をしなくてはいけません。

雑所得の処理を税理士さんにお願いし、住宅ローン減税は自分で申告しよう、ということができません。

所得税と住民税の納税以上に控除されることはない

納税額以上に控除されることはありません。

- (所得税+住民税136500円まで)-ローン残債の1%

これがマイナスになると、控除しきれないで住宅ローン控除枠を余らせることになります。もし年収で控除しきれないことが見込まれる場合で、共働きならばペアローンなどで事前に夫婦の所得税から控除できるようにしておくと良いです。

例えば、年末に4000万円のローン残債があるとします。所得税が20万円の場合、住宅ローン控除額は40万円ですので、20万円分余らせることになります。

そのため翌年の住民税からひくことになります。しかし、翌年の住民税から引けるのは136500円が上限になっています。つまり、63500円分控除が受けられないことになります。

これが、夫婦で2000万ずつだと、20万ずつ控除できることになるので、住民税から控除しなくても所得税だけで控除できてしまうことになります。

最大限でいくら控除できるのかを計算して、事務手数料などの諸経費分と比べます。その上でペアローンとどちらが得か判断し、ローンを組むのが大切です。

ふるさと納税をやりすぎると控除額を侵食することも

自分の納税分が減税されるだけですので、ふるさと納税をやりすぎると自己負担することになります。住宅ローン控除を受ける人は、控除分を計算してふるさと納税を楽しむのが良いでしょう。

住宅ローン控除のまとめ

住宅ローン控除を活用することにより、実質的にマイナス金利を享受することができます。特に自宅の価格が大きいほど所得税控除が大きくなりますから、きっちり取りに行きたいところです。

共働きの場合は、所得に合わせて分散することで、フルに控除を受けることができます。国の制度はつみたてNISAやiDeCoもそうですが、きちんと理解して享受していきたいところですね。

関連記事です。

団信含めて考えると、繰り上げは不要と私は考えます。

住宅ローンは特殊なローンで使途が決まっていますね。

不動産投資の分かりやすいメリット、CFについてです。