リスクリターンとは何か

投資をしているとよく「リスクとリターン」を耳にすると思います。これは単純にこのように言い換えることができます。

- リスク=ばらつき

- リターン=利回り

シンプルですね。では、もう少し説明を加えてみましょう。

リスクとは何か

リスクはよく「危険度」と解釈されます。

しかし、投資業界においては捉えが異なります。ばらつき、上にも下にも行く可能性のことを指します。分かりやすい表がありますので、ご紹介します。

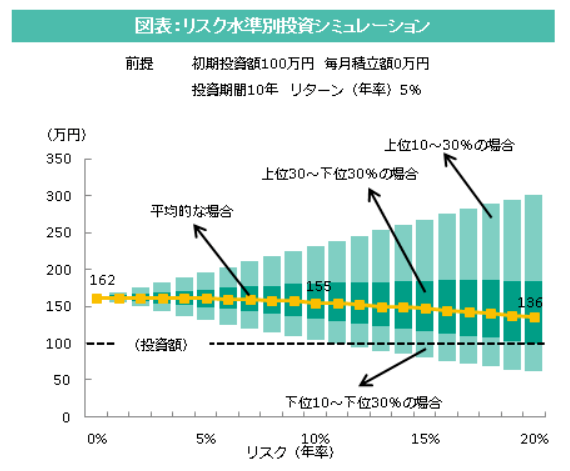

初期投資が100万円で、利回りが5%で回した場合の表です。

例えば、リスクが0%というのはばらつきが0%です。これは電卓を叩いて答えが確定的に出ます。きっちり162万でまわります。

ちなみに日本においてはこのような金融商品は殆どなくなりましたね。かつては定期預金がほとんどリスクゼロ、ばらつきゼロでした。

リスクが20%になるとどうでしょう。300万近くになる可能性もあれば、50万近くに元本割れしてしまう可能性もあります。年率20%、上振れたり下振れたりすると、これだけの収益差になるということです。また、リスクを高めると中央値が漸減するのは注目されていいでしょう。

これがリスクの考え方です。ばらつきなのです。いわゆる標準偏差といわれるものですね。ばらつきは、過去のデータから算出されます。そのため、リスク計算というのはある程度のデータの蓄積がないと出せませんし、過去に未来を見るということですから確定的なものでもありません。

ちなみに、株式などは10%~20%程度のリスクを取るところが多いですね。特に海外株は円換算すると為替の影響もうけます。やはりばらつきの大きい商品なのです。

それに対して債券のリスクは外債で5~7%、日本国債で1%前後と見積もられます。こうした商品の特性を踏まえて、自分の投資先を割り振っていくというのが基本的な資産運用方法ということになります。

リターンとは何か

リターンはシンプルです。ある時期からある時期までの利回りです。例えば20年のデータを取ったとして、その間何パーセントの利回りがあったかということです。

値上がりによるキャピタルゲインと、配当・分配金によるインカムを含めて、トータルの利回りが出ます。

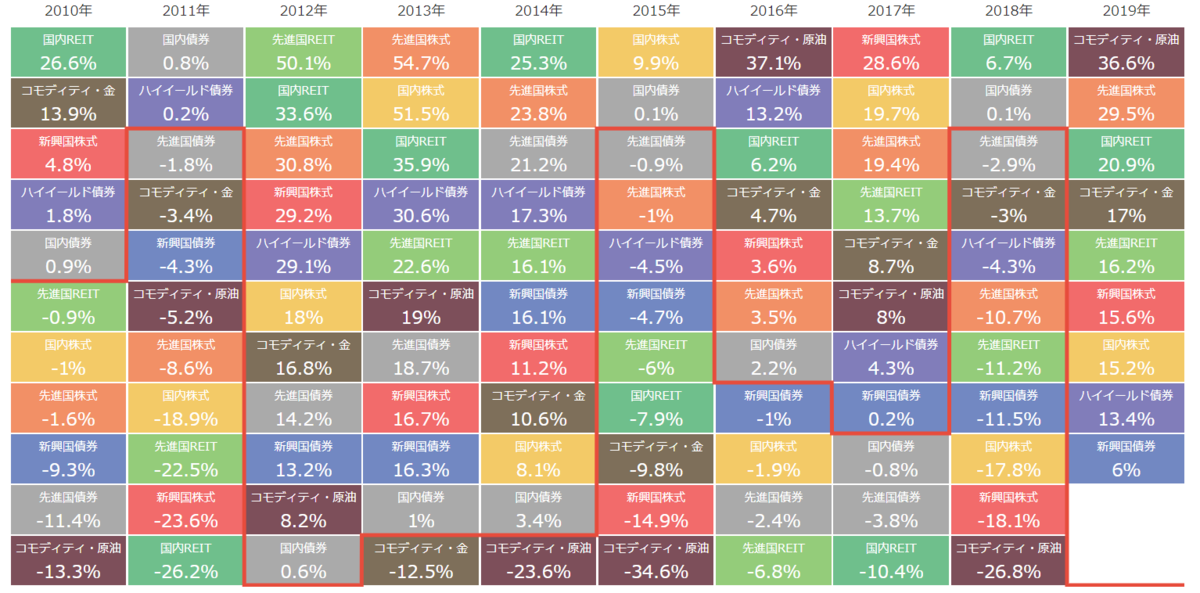

ただし、これも過去のデータの算出にすぎません。これから未来を確定的に予想するのは不可能です。モーニングスターが各資産ごとの年リターンをまとめています。

これを見てもわかるように、各資産のリターンというのはある程度の循環性があります。分散投資が推奨されるのは、こうした背景があるからですね。

ただし、経年で見ていかないと、間違った解釈をすることになります。個々のアセットのリターンは均等ではなく、むしろ大きなばらつきがあるからです。この表は循環性は伝えてくれますが、効率の良い投資先は見とれません。

近年は先進国(特にアメリカ)のリターンが大きいですね。ただし、これも過去ですから確実というわけではないのです。この不確実性や循環性が投資の醍醐味の1つになっています。

さて、以上のことを踏まえてご質問にお答えします。

リスクリターンの計算が複雑かつ、思ったよりも振れ幅が大きい

たぱぞう様

いつも興味深い記事、わかりやすい説明でとても参考にさせてもらっております。

少し専門家の意見を聞きたいと思いお気軽にご利用ください。という文面を額面通りに受け取りメールさせていただきました。

私は、2009年から日本株式投資を始め、それから細々と今日まで退場せずに続けてこられました。難しいことは苦手なもので、ブルーチップの配当利回り重視で銘柄選択しまして、おかげさまで年3%程度で今のところは損にならずにやっています。

NISAもあるので、純粋に手元に入ってくる金額でいつも計算してます。米国株は一昨年秋にETFからはじめて去年末からは個別も数銘柄買いました。いまは日本株と半々くらいです。

書籍でもブログでも、投資関係の入門書には複利で運用すれば、最初の100万円が20年,30年後には数百万になるという計算であったりします。私はそれを素直に信じ、ざっくり7%運用で10年で2倍をベースに計算してきました。

当初の目論見の半分程度しか達成していないのはさほど気にしていません。私の身の丈とは、まあそんなものですので。ということで配当再投資というよりは、給料での補填ほうがメインです。

前置きが長くてすみません、それでお伺いしたいことなのですがリスクって想定よりも影響が(かなり)大きいと思うのですがどう考えたらよいのでしょう。ということをお伺いしたかったのです。

よく「年ごとのリターンにばらつきがあるから、単純に毎年○%増えるとはいかないけれども、平均すれば○%なのでだいたいこんな感じで複利計算できます。」という説明と、そのグラフが示されたりしますが、この「平均すると○%」が曲者で、現実的には年ごとのばらつきにより、「平均すると○%」から下方に"乖離"する場合が多いと思っています。

上振れる分にはいくらでもウェルカムですが(笑)最近、別にすこぶる悪いパフォーマンスと思えないのになんか目論見と違うな。。。と思っていました。

インデックス投資家さんのブログを拝見するとリスク計算がしっかりされていて単純に年率計算するのと、結果にかなりの差が出てきてしまうようです。なるほど、このもやっと感はこれか、と思いました。

ただ、リスクをどう想定してどう計算するかはかなり専門的な話となり、素人がちょこっと計算できる代物でもなさそうで、少し歯がゆいと感じています。ざっくりでいいので、素人個人投資家にちょうどよいモデルはないのでしょうか。

いま思えば、入門書などにも、軽くでよいのでそこの比較があったらよかったのにとも思います。やはり専門書を読んで、しっかり勉強するしか道はありませんか。

お忙しいところ恐縮です。優先度低で構いませんので、お時間あるときにご回答いただけるとうれしいです。

リスクリターンをシンプルに考え、生かしていく

極力数字を使わず、シンプルにリスクリターンのご説明をしてみました。いろいろなシミュレーターがありますが、こちらのものはシンプルでいいと思います。リスクリターンの具体的な数字は各サイトによって若干異なるものの、それも含めてシミュレートしてみると良いですね。ただし、おっしゃるように基本はシンプルな複利なのです。

マーケットのうねりまでは当然読めません。よって、これに時間を割きすぎるのも違うと思っています。計算に関してはシミュレータを積極的に使えばよいと考えます。そうすればかなり負荷は軽減できるのではないでしょうか。

あと、下振れる気がするのは税金や手数料の関係もあります。例えば米国株の場合は、外国税額控除をしないと手取りが72%ほどになりますからかなりの下振れ要因です。

今は利回りの高い金融商品が極めて限られます。ですから、こうしたネガティブな要素を含みつつも、リスク商品に投資をせざるを得ない時代になりつつあります。為替リスクを含む外債投資などはその一つの例ですね。

国民皆投資時代を迎えつつあるとも言え、自分のリスク許容度に応じた投資を積み重ねていくことが大事ですね。

ご質問ありがとうございました。

関連記事です

リスクを増す、レバレッジのお話です。要は使い方ということです。

率と額の話です。

人生二度なしとはこういうことです。