オプションの「本源的価値」と「ザ・マネー」

デリバティブは何でもとっつきにくい印象ですね。その中でも、よく聞くオプションにおける「本源的価値」とはなんでしょうか。

結論から言うと、「本源的価値」は「本質的価値」とも呼ばれ、オプション取引では原資産価格と権利行使価格(ストライク・プライス)の差額のことです。

権利行使価格で原資産を売買し、利益が得られれば本源的価値が存在し、得られなければ本源的価値はゼロとなります。利益が得られない場合は、権利行使を行わないのでゼロ未満にはなりません。

イン・ザ・マネー、アット・ザ・マネー、アウト・オブ・ザ・マネー

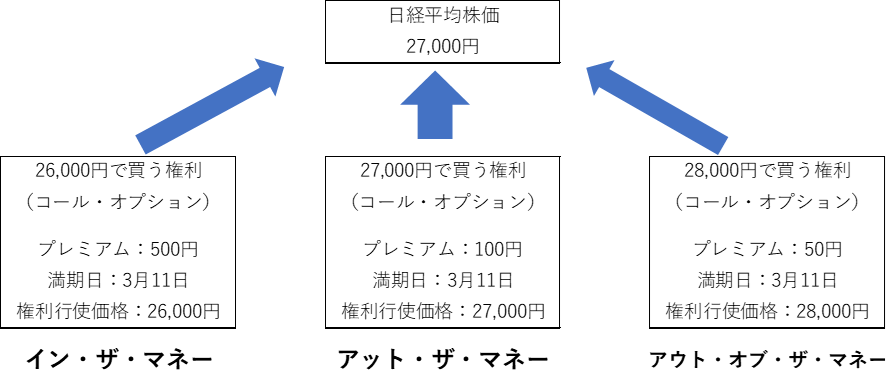

この、本源的価値の存在の有無を表現するものが、「〇〇・ザ・マネー」です。文字だけではちょっとわかりにくいですね。下の図をご覧ください。

出典:たぱぞう作

ここでは、原資産を日経平均株価とする株価指数オプションを例に使います。株価指数直接を購入することはできませんが、とりあえず買えると仮定しましょう。今が3月3日だとします。

現在、権利行使価格が26,000円のコール・オプションは、時価27,000円の日経平均株価を26,000円で買える権利ですから、すでに実質的な価値をもっていることになります。

このようなオプションをイン・ザ・マネーのオプションといいます。

図の例では本源的価値が1,000円です。本源的価値はオプションを権利行使して得られる利益ともいえます。

「権利行使価格 = 現在の原資産価格」となるオプションのことを、アット・ザ・マネーのオプションといいます。

図の例でいうと、権利行使価格27,000円のコール・オプションがそれにあたります。アット・ザ・マネーのオプションは、本源的価値が存在しません。当たり前ですが、アット・ザ・マネーを英語で表記すると”at the money”です。

英語の”at”は「ちょうどぴったり」のような意味ですから、「権利行使価格 = 現在の原資産価格」をうまく表現していると思います。

図の例の、権利行使価格28,000円のコール・オプションは、権利行使するとマイナスになります。このようなオプションは、本源的価値が無く、原資産価格が権利行使価格の外にあると解釈してアウト・オブ・ザ・マネーといいます。

このようなオプションが取引されるのは、原資産価格が満期日までに28,000円を超える可能性が絶対無いとは言えないからです。

図のアウト・オブ・ザ・マネーのコール・オプションを今50円で買い、満期日前までに原資産が28,050円を超えれば、その時点でイン・ザ・マネーのオプションになるわけです。

それは、アット・ザ・マネーのコール・オプションも同様で、図の例では満期日までに原資産が27,100円を超えるとイン・ザ・マネーのオプションになります。

ここではコール・オプションを例にあげましたが、プット・オプションはコール・オプションの逆になると理解してください。

まとめますね。

コール・オプション、プット・オプションで本源的価値が生じるのは以下に該当した場合です。

- コール・オプション:原資産価格-権利行使価格>0

- プット・オプション:権利行使価格-原資産価格>0

こういうことです。

オプションプレミアム=本源的価値+時間価値

アット・ザ・マネーとアウト・オブ・ザ・マネーのオプションの価値は、将来原資産の価格が変動してオプションに価値が生まれるかもしれないという期待感を反映したものです。

これが時間価値です。

前に「同じ原資産で同じストライク・プライスならば、権利行使までの期間が長いものがプレミアムは高くなる」と書きました。

権利行使までの期間が長ければ、期待感を持てる時間も長いので、時間価値が高くなり、オプションプレミアムが高くなるのです。

一方、満期日が近づくと期待感を持てる時間が短くなるため、オプションプレミアムは小さくなります。満期日には時間価値はゼロになり、本源的価値しか残りません。

つまり、シンプルに以下のようにオプションプレミアムは表現できます。

- オプションプレミアム=本源的価値+時間価値

なのです。

オプションプレミアムを表で表すとこうなる

図の例をこの式に倣って整理してみましょう。

権利行使価格 |

状態 |

オプション プレミアム(1) |

本源的価値 (2) |

時間価値 (1)-(2) |

26,000円 |

イン・ザ・マネー |

500円 |

1,000円 |

500円 |

27,000円 |

アット・ザ・マネー |

100円 |

0円 |

100円 |

28,000円 |

アウト・オブ・ザ・マネー |

50円 |

0円 |

50円 |

イン・ザ・マネー以外のオプションを買った人は「現時点」ではオプションプレミアム分だけ含み損になるポジションに見えます。

しかし、時間とともに原資産価格が変化すること、それにともないオプションプレミアムも変化しますので、現時点の状態だけで判断できません。

また、オプションの売り手の立場に立つと見える景色が変わります。権利行使価格28,000円のオプションを売った人がいるとしましょう。

仮に原資産価格が28,000円から下方に遠ざかるような動きになった時には、プレミアムは連動して下がります。その場合、50円で売っていたものを50円未満で買い戻せますから利益が出ます。

ですから、イン・ザ・マネー以外のオプションの存在は決して無意味ではないのです。4回に分けてオプションの基礎について書かせていただきました。これらの記事が、オプション取引を使った金融商品の理解の助けになると嬉しいです。

関連記事です。

こちらの記事とセットになっています。

デリバティブはシンプルに読み解けば、基本は簡単です。

おやんちゃ投資のCFDについてです。売りを知っておくと、使えるときには使えますね。