デリバティブの基礎知識 先物/先渡し、オプション

デリバティブには大きく分けて以下の3種類があります。

1.先物/先渡し

2.オプション

3.スワップ

今回の記事のテーマは2番のオプションです。その特徴を理解するために、まずは1番に簡単に触れます。

デリバティブによる先物/先渡しとは

「先物/先渡し」は、将来のある時点において決済する取引の条件、特に価格を今決めるものです。両者の違いは以下の表になります。

先物取引 |

先渡し取引 |

|

|---|---|---|

英語 |

futures |

forwards |

取引形態 |

上場 |

店頭(相対) |

取引対象 |

標準化されたもの |

原則として金融商品全般 |

取引相手 |

清算機関 |

金融機関など |

取引相手の倒産リスク |

原則、考えなくてよい |

原則、想定しておく必要がある |

証拠金 |

必要なことがある |

基本的に不要 |

必要資金 |

取引金額の100%を必要としなくてもよい |

取引金額の100%が必要 |

決済日 |

SQ前でも可能 |

交渉しなければ変更できない |

「先物」は取引所が介在するので、取引単位、取引品目、取引の満期日、決済方法などが標準化されています。

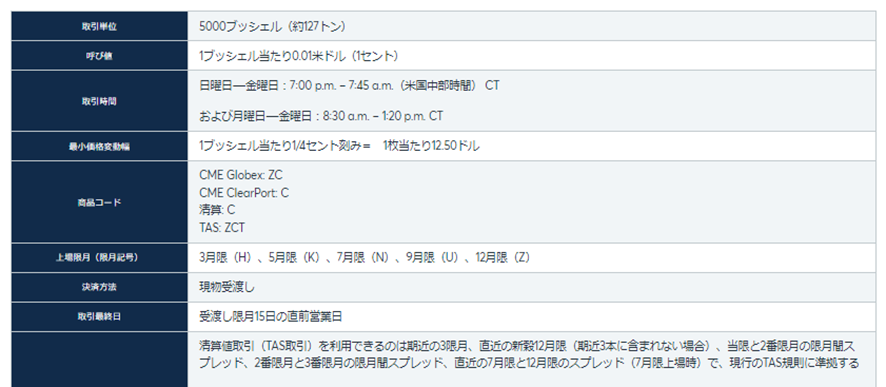

例えばシカゴ・マーカンタイル取引所(CME)で取引される「トウモロコシ先物」の取引要領はCMEのウェブサイトで公開されています。日本語もあり、親切です。

出典:CME websiteよりトウモロコシ先物取引要領を抜粋

一方、「先渡し」は当事者同士が合意すればどのような取引でも可能です。しかし、取引相手の契約履行能力に注意が必要です。

「先物/先渡し」と「オプション」の違い

オプション取引も、将来のある時点において決済する取引の条件を決めるものです。

先物取引であれば決済が必須です。実際におカネとモノとを交換するか、差金決済する必要があるですね。それに対し、オプションは決済が任意であることが違いです。

その「任意決済」を「権利」とも表現します。「オプション」は決済する権利、しない権利のことです。

デリバティブにおけるコールとプット

オプションには「ある資産を買う権利」と「ある資産を売る権利」があります。

前者を「コール」、後者を「プット」といいます。

コールは英語のcall、つまり「呼ぶこと」ですから、ある資産を呼んで自分のものにするので「買う権利」です。

プットは英語のput、「置くこと」ですから、ある資産を置きに行くことなので「売る権利」です。

コールもプットも売買の対象ですから、「コール(買う権利)を買う」「コール(買う権利)を売る」「プット(売る権利)を買う」「プット(売る権利)を売る」という4種類の取引があります。

オプションの買い手と売り手とプレミアム

繰り返しになりますが、オプションは「権利」です。したがって、その権利を保有した人、つまり権利を買った人は自分にとって都合がいい状況になったときのみ、権利を行使します。

権利と言えど、売買は相手があって初めて成立することです。権利を買うためには権利を売ってくれる人が必要です。しかしながら、権利を行使できるのは権利を買った人のみです。

権利を買った人は自分にとって都合がいい状況になったときだけ、権利を行使します。これでは権利を売る人に何のメリットがあるんだろう?と思えますね。

この買い手と売り手の不公平は、権利がタダで取引されるわけではないことで解消されます。仮に買う権利を100円で取引したら、買う権利の買い手は売り手に100円払わなければいけません。売り手は100円を受け取って、権利を行使されるリスクを背負うのです。

この「100円」のことを「プレミアム」といいます。

権利行使におけるストライクプライスと権利行使

オプションをはじめ、デリバティブは何かから派生したものでしたね。豆腐は大豆のデリバティブでした。この場合の大豆を「原資産」と言いましたね。

オプションの場合、原資産の価格によって、オプションの買い手が権利を行使するかしないかが決まります。この価格のことを「権利行使価格」または「ストライクプライス」と言います。

金融商品のデリバティブの原資産になりうるものは、株、債券、インデックス、コモディティなどさまざまでした。

ストライクプライスと権利行使の関係を知るために、ここでは日経平均株価を原資産として、例を挙げます。

ストライクプライスが38,000円の日経平均株価のコールは「日経平均株価を38,000円で買う権利」、プットは「日経平均株価を38,000円で売る権利」になります。

さて、今、日経平均株価が37,000円だとしましょう。「日経平均株価を38,000円で買う権利」であるコールの買い手は、権利を行使するでしょうか?

そうです。権利を行使しません。権利を行使して資産を買うより、直接原資産を買った方が安いからです。

一方同じ条件で、「日経平均株価を38,000円で売る権利」であるプットの買い手は、どうするでしょうか。

そうです。権利を行使しますね。現物を37,000円で買い、38,000円で売る権利を行使すれば利益が出ます。

このようにオプションはコールであってもプットであってもそのストライクプライスが非常に重要です。そしてストライクプライスはプレミアムを左右する要素の一つです。

少し長くなりました。デリバティブに関して、また日を改めて続けますね。

関連記事です。