専業主婦・主夫の投資術、iDeCoの考え方

専業主婦・主夫にとってiDeCoの税制上のメリットは大きく2つあります。

- 所得控除

- 退職控除

勤労者の場合は両方とも取れますが、退職金が恵まれている場合は退職控除が生かせません。逆に収入が無い場合は所得控除が生かせません。ただし、片方の控除でも効果は大きいです。

そう考えると、専業主婦・主夫の方でもiDeCoに取り組む意味というのはありますね。また、積み立てによる強制貯蓄、強制投資効果というのも大きいところです。さて、こうしたことを踏まえてご質問を紹介します。

年の差婚で、貯蓄が少なく、夫の年齢が高いので対策をしたいです。

たぱぞう様 はじめまして。

妊娠中に投資の勉強を始め、たぱぞう様のブログに出会いそれから毎日楽しく拝読しています。ありがとうございます。

いつもブログを読むたびにどうしようか悩んでいる事があるので思い切って今回質問させて頂きます。

私は今現在、転勤族・子育てのため専業主婦をしております。子供の教育費・老後資金のために専業主婦ですがiDeCoに入ったほうがいいか悩んでおります。

以下、細かな情報になります。

- 主人(51歳)年収900万円

- 私(37歳)

- 子供(0歳)

- 貯金(余裕資金)600万円

- ロボアドで4万円の積立

- 主人は会社の規定上iDeCoに加入できないので、つみたてNISAを去年から年40万円で始めました。

- 私は2年前にNISAを国内の投資信託と海外ETF(VOO/VYM/VWO/BND/VTI)の自動積み立てで毎月約8万円で始めています。

- 私がつみたてNISA ではなくNISAを選んだ理由はETFの買い付け手数料がかからないからです。(しかし、最近つみたてNISAに変更し、たぱぞうさんがお勧めしている楽天証券に変更しようかな?どうしようかな?とこれも悩んでいます)

- 今のところNISAは残り3年運用した後、つみたてNISAに変更しようと考えています。

- 子供がある程度大きくなったら働きますが、転勤族のため正社員として働くのは難しいかなと思っており、パートもしくは派遣社員として働く予定です。

- 主人の年金は離婚歴があるので半分しかもらえません。

このような状況です。専業主婦のiDeCoは退職控除がメリットということですが、拘束力が気になります。主人の年齢が高齢というところで、退職後の収入や生活面が気になり、つみたてNISAやiDeCoなどそんなにたくさん長期で運用していいのか?という不安があります

それであればNISAからつみたてNISAに変更するだけにした方がいいでしょうか。御多忙かとは存じますが、たぱぞう様のアドバイスを頂けると幸いです。

どうぞ宜しくお願い致します。

年の差を生かした考え方。iDeCoは始めたほうがいいですね。

拝読しました。対策を立てたいところは2つです。

- 離婚歴があり年金が半分

- ご主人の貯蓄が50代で600万円

- お子さんの教育費

この3点ですね。この3つのポイントに対しての対策は3つあります。

- 奥様がiDeCoを始める

- 奥様が若く、長く働けるのでそれを生かす

- ご主人も長く働く

こういうことですね。

こうしたことを踏まえ、まず奥様が余裕資金でiDeCoを始めることをお勧めします。専業主婦だと所得控除は使えないのですが、退職控除が将来使えますので、今からでもiDeCoで積み立てておくと良いでしょう。将来働き始めた時に所得控除も使えるようになるということです。

職種にもよりますが、おそらく40歳近くで再就職しても、満額の2000万円近くの退職金を得ることは難しいと思われます。もし、ここで2000万円以上取れるならば効果は薄れますが、取れないならばiDeCoで枠を埋めるという発想でよいでしょう。

2つ目は最大の強みである奥様の「若さ」です。定年が65歳とすると、奥様はあと30年近く働けることになります。お忙しいとは思いますが、資格を取って持続可能な仕事に就くことを目指すのが理想と言えばそうでしょう。全国どこでも資格があればすぐに社保付きの正社員になれる、という仕事があります。

ただ、子育てもお忙しいでしょうから、無理せずですね。

もちろん、派遣社員などでもよいでしょう。とにかく、社保を得つつ、できればボーナスも得られるようなきちんとした仕事を選びたいですね。

3つめは、ご主人にできるだけ長く働いてもらうことですね。現在の年収が900万円と比較的恵まれています。社内でのお立場もあるのでしょう。定年後も嘱託のような形で継続できる立場だと良いですね。

そうでないにしても、今は70歳を超えても働くことが可能な時代です。高齢者の勤労はマッチングがうまく行けば珍しいことではありません。どのような形であれ、収入を得続けたいですね。

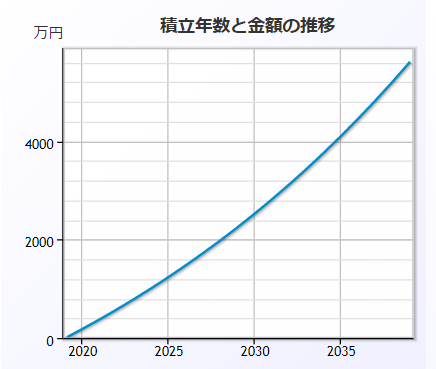

将来に対する漠とした不安はあると思いますが、強みがいくつもありますのでここからコツコツ投資、コツコツ貯蓄をしていけば対策は可能だと思いますよ。現在の積立額は以下の金額になりますね。

- ロボアドで4万円

- ご主人のつみたてNISAで3.3万円

- 毎月8万円の投信

ということですね。これだけで毎月15.3万円の積み立てです。

仮に4%の利回りで20年積み立てたとして5600万円になります。そうなると老後もちょっと安心できますね。逆に言うと、それなりのリターンが期待できるものに投資するという発想も大事です。

ロボアドは賛否ありますから、両方の意見に耳を傾けて決断されるとよいですね。投資手法は初心者さんにとって参考になりますが、分散投資の考え方を吸収したら辞めてよいと私は思います。

ご参考にしていただければ幸いです。

関連記事です。

専業主婦の方がiDeCoをする場合の考え方です。

貯蓄と投資はどちらを優先したほうが良いのかということです。

iDeCoもそうですが、コアになる投資を決めておくとよいですね。