- 国民年金保険の学生納付特例分の追納とは

- 国民年金保険の免除分の月あたり追納額は?

- 国民年金の学生納付特例分の追納をすると、所得控除が受けられる

- 国民年金保険を満額受け取る条件とは?

- 医学生時代の国民年金の学生納付特例分の追納について

- 国民年金追納分が年率で2.5%の運用になるという計算式

国民年金保険の学生納付特例分の追納とは

国民年金の払い込みは20歳からになっています。20歳になると、国民年金の被保険者となり、保険料の納付が義務づけられているということです。

しかし、学生は収入が少ないことが多いですね。そのため、所得が一定水準に満たない場合は、学生納付特例で免除扱いにすることができます。申請は以下の窓口でできます。

- 住民登録をしている市(区)役所・町村役場の国民年金担当窓口

- 近くの年金事務所

- 在学中の学校

しかし、この免除分は老齢基礎年金を受け取るときに、マイナスで評価されます。そのため、後々に追納という形で免除分の払い込みをすることができます。それぞれ、全額免除から1/4免除などに応じて、追納額が決まっています。

国民年金保険の免除分の月あたり追納額は?

それでは、月当たりの追納額を見てみましょう。全額免除だとおおよそ16000円程度の追納額になります。追納できるのは、免除を受けていたころから10年以内です。10年以内だと就職してから日が浅く、所得も限られることが多いですね。多くの人にとって、なかなか厳しい金額ではないでしょうか。

| 全額免除 | 3/4免除 | 半額免除 | 1/4免除 | |

|---|---|---|---|---|

| 平成20年度の月分 | 15,170円 | 11,380円 | 7,580円 | 3,790円 |

| 平成21年度の月分 | 15,260円 | 11,440円 | 7,630円 | 3,810円 |

| 平成22年度の月分 | 15,520円 | 11,640円 | 7,760円 | 3,880円 |

| 平成23年度の月分 | 15,310円 | 11,470円 | 7,650円 | 3,820円 |

| 平成24年度の月分 | 15,160円 | 11,360円 | 7,580円 | 3,780円 |

| 平成25年度の月分 | 15,130円 | 11,350円 | 7,570円 | 3,780円 |

| 平成26年度の月分 | 15,280円 | 11,460円 | 7,640円 | 3,820円 |

| 平成27年度の月分 | 15,610円 | 11,700円 | 7,800円 | 3,900円 |

| 平成28年度の月分 | 16,260円 | 12,190円 | 8,130円 | 4,060円 |

| 平成29年度の月分 | 16,490円 | 12,370円 | 8,240円 | 4,120円 |

学特(又は納付猶予)の場合、承認か却下しかありませんので、定額分を追納するかしないか、の二択になります。追納については承認から二年以内であれば当時の金額で納付できます。三年度目から加算額が(段階的に増額されて)上乗せされます。

20歳の誕生日を迎えた時から、保険料の納付が義務づけられていますから、学生時代の免除月を計算すればよいことになります。もし、平成25年の4月から、26年の3月までが未納であれば以下のような計算式になります。

- 平成25年分:15,130円×12か月=181,560円

- 平成26年分:15,280円×12か月=183,360円

- 合計:24か月分、364,920円を追納

2年間まるまる免除を受けていたとすると、なかなかそれなりに追納額になります。

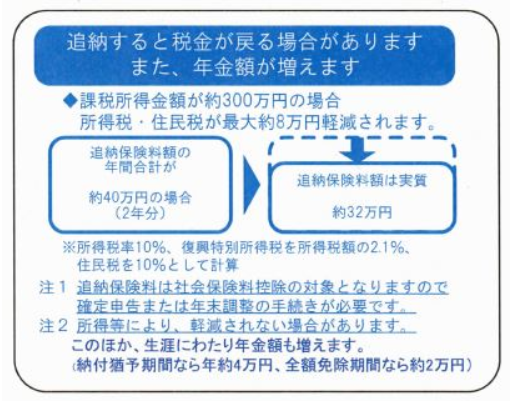

国民年金の学生納付特例分の追納をすると、所得控除が受けられる

国民年金の学生納付特例分の追納をすると、所得控除が受けられます。これは大きなメリットになりますね。

払込額が控除扱いになるということですね。これはちょっとした節税メリットになります。所得から控除額を引いた額が課税所得になるからです。

国民年金保険を満額受け取る条件とは?

続いて、国民年金を満額受け取る条件を確認しておきましょう。以下のような条件で65歳から満額得られます。

- 20歳から60歳になるまでの40年間の全期間保険料を納めた人

- 保険料を全額免除された期間の年金額は1/2(平成21年3月分までは1/3)となる

- 保険料の未納期間は年金額の計算の対象期間にならない。

参考:1年間の国民年金額 779,300円(満額)

40年間払い込みを続けると779,300円受け取れるということです。これを月割りしてみると、以下のような計算になります。

- 779,300÷40年÷12か月=1624円

つまり、未納月に1624円かければ、満額からの減額幅が分かるということですね。さて、こうしたことを踏まえて、国民年金の学生納付特例分の追納についてのご質問を紹介します。

医学生時代の国民年金の学生納付特例分の追納について

たぱぞう様

いつも勉強させて頂いております。

私は間もなく医師3年目を迎える者で、たぱぞう様の記事を参考にiDeCo、つみたてNISA、米国ETF投資を始めました。

本日は国民年金の学生納付特例分の追納について相談させてください。

私は医学部1年生の3月に20歳の誕生日を迎え、そこから6年生の3月までの61ヶ月間は学生納付特例を利用しました。この61ヶ月分を追納しようとした場合の総額は約95万円であり、追納による国民年金の増加分は計算すると約9.9万円/年となるようです。

65歳から年金受給を開始して90歳まで生きると仮定した場合、追納で得られる増加額は約¥248万円となります。

年率ベースで考えれば、現在の95万円が40年後に250万円となるのは年率で2.5%弱の運用です。

年金の追納で得られるメリットとしては、国民年金が満額支給される他に、追納した年に追納分の所得控除があるくらいだと思います。

しかしながら追納への憂いとして、

- 日本が国としてiDeCoを勧めており、今後国民年金制度は改悪するのではないか

- 将来的にインフレが進めば年金の価値が目減りするのではないか

- そもそもVTやVTI等のETFに投資すれば2.5%以上の運用が期待できるのではないか

といったことを懸念しており、今のところ追納はせずその分をETF購入に充てようと考えております。

たぱぞう様ならどうされますでしょうか。アドバイスをいただければ幸いです。よろしくお願いいたします。

国民年金追納分が年率で2.5%の運用になるという計算式

さすがですね、もうほとんど結論は出ていますね。ご自分で計算されるということに最大の価値があると思います。

追納し、満額受けた場合のリターンを計算すればよいのですね。ただ、90歳まで生きるのか、80歳まで生きるのか、そのあたりの前提条件で大きく変わるのは事実です。

質問者様の資産である利回り2.5%と聞くと「なかなか良い」というイメージを抱くのではないでしょうか。しかし、90歳までの運用が前提であり、さらに年金支払時期の後ずれの可能性もあるので、現実には厳しい面があると言わざるを得ません。将来的に老齢年金支給が68歳、あるいは70歳からというはありうると思っています。

現在の条件からさらに後出しじゃんけんが行われる可能性を秘めていますよね。高齢化社会というのはそういうことだと私は理解しています。そうなると、利回りはさらに下がります。ですから、かなり希望的に見積もって2.5%という理解で良いでしょう。

もろもろ踏まえて結論を申し上げますと、私ならば追納しません。実際に私も追納していないですね。自分で運用できたからです。特に若い時の投資資金は知識・経験を得るために必要な資金で、2.5%の運用以上の価値があると私は思います。ただし、女性ならば迷いますね。平均寿命が長いので、もっと利回りが上がる可能性があるからです。

もし、今追納時期を逃しても、60歳から任意加入という形で期間を延ばすこともできます。そうすれば、40年満期の現行ルールならば満たすことができます。これも知識として知っておきたいですね。

任意加入という追納とは違う形での満期にする方法

この記事を書いた後に、実際に国民年金保険の業務に携わる「陽だまりネコ」さんから詳細な補足を頂きましたので、書き足しておきます。

任意加入ならできることとしては、前納割引が使えることです。二年前納で1%以上の高い還元率のカードを使ったクレジットカード払いでポイントをつけることができます。

まとめておきます。

- 任意加入は文字通り自ら申し込む事が必要(住民登録のある市区町村役場又は年金事務所)

- 申出月から納付可能(例えば61歳で申し込んだら最大4年間で、60歳にさかのぼって最大5年間払うことはできない)

- やめたくなったら途中で(65歳前で)やめられるが喪失申出が必要

- 老齢基礎年金(国民年金)の満額(20歳から60歳までの40年=480月)以上は納められない

ということですね。追納か、任意加入か。はたまたそのままか。そういう選択が現状ではできるということです。

不確定な部分も多いのですが、ご参考になれば幸いです。ご質問ありがとうございました。

関連記事です

ハイパーインフレーションは可能性として低いとしても、国がインフレ政策を進めているのは勘案しておいて良いでしょうね。

直近の10年ではおおよそ10%の伸びを示してきた米国株市場です。コンサバに見積もっても今後年率2.5%を下回る可能性は低いでしょう。

海外投資に活路を見出す、縮小経済社会の投資術ということです。