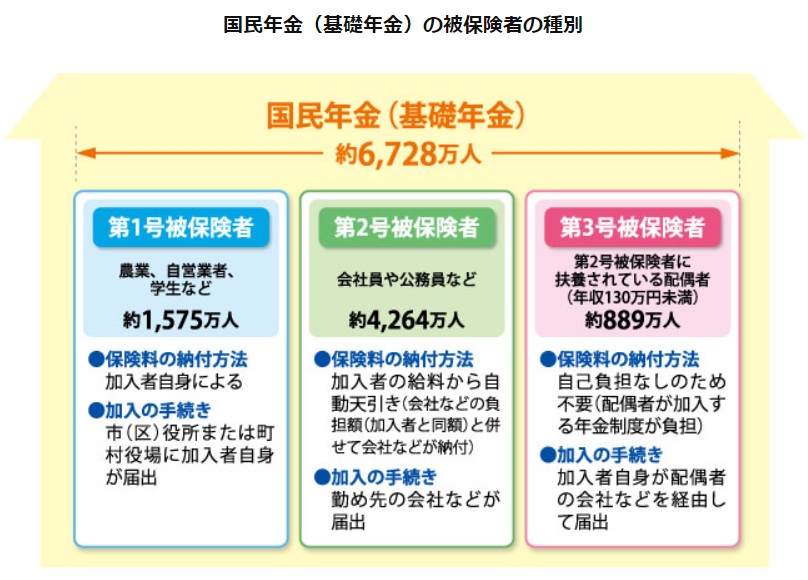

専業主婦・主夫の方は年金を配偶者が加入する年金制度が負担する

専業主婦・主夫の方は年金を配偶者が加入する年金制度が負担する形ですね。その場合、第3号被保険者というカテゴリに属することになります。第3号被保険者の老齢年金額は現状の満額で年間79万5000円です。

そのため、老後の生活にやや不安を覚えるという方が増えてきていますね。これは、現役時代に資産形成が追い付かず、年金額だけで老後をまかなうことが難しいということです。

もし、資産運用で老後に十分な資産が築けないことが想定される場合は、以下の方法をとることになります。

- 自ら働き、第二号か第一号保険者となる。

- 扶養のままでもよいから、パートなどで続けて長く働く

- 投資効率を高める

逆に言うと、働いている側の人の収入が多く、貯蓄ないしは運用総額が大きければ年金に頼らない老後設計ができます。そうではない場合は、やはりどこかのタイミングで働きに出るか、あるいは投資をして老後に備えるということになります。

さて、今回は専業主婦を辞めて厚生年金目当てに就職するのはどうか、という内容のご質問を紹介します。

専業主婦を辞めて厚生年金目当てに就職するべきか

たぱぞう様

いつもブログの更新を楽しみにしております。ご多忙のなか大変恐縮ですが貴重なご助言を頂けましたら幸いです。

自営業と専業主婦の世帯ですが、先日FPに相談したところ、主人が自営業というリスクを既に負っているので、将来のことを考えたら私は正社員、せめてパートでも厚生年金に加入できる働き方をした方が良いとの助言を受けました。アドバイスとして真っ当な意見と受け止めております。

その一方、最近たぱぞう様の著書にはじまり、本を読んでは調べて、投資を実践する毎日です。

年金額を増やすことはとても大事ですが、投資に重点をおいてそれをカバーすることは甘い考えでしょうか?

あくまでシュミレーションですが仮定4%で30年運用することが出来れば、それほど悲観する状況でないようにも感じます。

資産の内訳です

◎主人 35歳 年収600〜1200万、ボーナスや退職金なし、定年なし

◎妻私 34歳 専業主婦

◎子供 7歳、2歳

◉預貯金 3000万

(私の年収が500万前後だったため、その時の貯蓄分も合算しておりますが、殆どは主人の年収から貯めたものです)

◉不動産収入

東京都下、築10年のアパート一棟、4室満室時の家賃収入は月に20万ほど

(そこからローンを月に10万返済中、残り1900万)

◉学資保険350万払済

◉積立NISA

楽天VTI、満額積立中、60万

◉積立NISA

eMAXIS Slim 米国株式(S&P500)満額積立中、60万

◉夫婦共に国民年金、主人はidecoも始める予定です

預貯金の3000万から生活予備費500万位を残して、残り2500万を5年ほどかけて、投資していこうと思っています。税金と手間の理由から直接ETFでなく投信を選びました。

- 楽天VTI 1060万

- eMAXIS Slim 米国株式(S&P500)1060万

年数や運用額が増えてくれば、より低リスクや配当金のものに切り替えていく必要があるかと思いますが追って勉強します。

子供一人目10年後、二人目15年後辺りの教育費に関しては、学資保険と投資分から必要な分を取り崩し、またアパートが15年前後でローンがほぼ無くなるため、そのタイミングで売却して充てても良いかと思っています(15年後は勿論値は下がりますがアパートの売却打診がきたときの価格は現時点で2500万〜でした)

預貯金3000万は住宅購入の頭金にすることも考えて貯めていましたが、購入に至っておらず、、住宅でなく運用で増やした方が良いかと思っています。購入前にその選択肢を知れて良かったとも思っています。

相続する実家などもないため、このまま賃貸だと老後の居住が不安ではあるのですが、それも資産があればクリアできる問題かと思います。

不動産所得を増やすことも検討しておらず、ローンが減ればすぐにでも売却したいです。

子供が産まれ、幼稚園までは一緒に過ごそうと退職しました。主人も激務ではないので、今の4人の生活が気に入っております。下の子が入園後は勤めに出るのも苦ではないかと思いますが、運用の方で間違わなければより気楽かと思います。

現状のまま、シンプルに米国市場に投資を続けて、教育費や老後をカバーすることは可能でしょうか。その為の投資先や配分は間違っていないでしょうか?

過去の質問と重複していたら申し訳ないです。ご助言頂けましたらとても嬉しいです。どうぞ宜しくお願いします。

ご年齢のわりに貯蓄があるので、喫緊というわけではない

不動産を含めると、ご年齢のわりに貯蓄がありますね。そのため、働きに出るのは喫緊というわけではないですね。ただし、パートナーの年収の振れ幅が大きいことから、共働きで振れ幅を補完していくという発想はなくはないでしょう。

もちろん、共働きで家計を支えていくというのは、現状だけでなく将来も家計が安定する要因になります。ただし、お子さんが小さいので、それを今すぐにしなくてはいけないということではないですね。

また、保育料は年収に応じてかかりますから、意外に働きに出ても効果が薄いという可能性もあります。

今の生活に満足していらっしゃるということですね。当面今の生活を続けて、お子さんが小学校に上がる、学童に入らなくても自分で鍵の開け閉めなどができる年齢でもう一度考えてみてもよいでしょう。

そのころには、ご主人の年収、運用成績などが比較的はっきりしてきているはずです。

そのため、基本的には株式投信を積み立て、キャッシュを生活防衛資金として置いておくのが良いでしょう。株式投資などの運用と違い、年金はパチッと将来もらえる額がわかります。年金定期便などをとっておき、将来の試算をしつつ、見極めていくということですね。

関連記事です。

これを機に、ご夫婦で会計の方法や将来への備えを話し合っておくのは良いことですね。