ベリスク・アナリティックス【VRSK】の銘柄分析

ベリスク・アナリティックス【VRSK】のシンプル銘柄分析です。

ニュージャージー州ジャージーシティに本社を置く、保険や医療、金融サービス、政府、サプライチェーン、リスク管理専門家向けリスク関連情報とソリューションの提供事業を営む企業です。S&P500採用企業です。

Verisk の名前は、ラテン語で真実を意味する「veritas」と、お客様の管理を支援する「risk」が由来です。

同社の始まりは1971 年にDaniel J. McNamaraが創立したInsurance Services Office, Inc. (ISO) が、米国の損害保険業界にサービスを提供する非営利のアドバイザリーおよび格付け機関として活動を開始したことです。今年創業50周年を迎えます。

2000年以降、同社は多くの事業を買収し、提供する製品・ソリューションを拡大してきました。2002 年には、災害リスクモデリングソフトウェア企業である AIR Worldwide を買収して、意思決定分析事業を拡大しました。

この事業は、保険事業者が資産の損害保険請求の査定に利用する航空測量サービス(Geomni)での米国における圧倒的な強さを作るきっかけになっています。

2004 年には、いくつかの事業を買収してヘルスケア市場に参入し、それを通じて健康保険会社、プロバイダー組織、および自己保険雇用者向けの分析およびレポートシステムを提供しています。

2006 年には、建物の修理および建設用の見積もりソフトウェアのプロバイダーである Xactware を買収して、保険金請求部門で事業を拡大しました。

2009年にリスク評価事業(損害保険向けなどに自然災害・サイバー攻撃などのリスクのモデルを開発)と意思決定分析(損失シミュレーションなど)と保険リスク分析会社としてNASDAQに上場しました。

2010 年には、顧客が政府によって義務付けられた環境衛生および安全要件を順守するのに役立つサービスを提供するプロバイダーである3E Company を買収するなど、2010年以降もM&Aで事業を拡大しており、FY2019は7社、FY2020も2社を買収しています。今後もその方針を継続する意思を持っているようです。

M&Aが当たり前の企業では、M&A自体に企業自身が慣れており、その効果を業績に反映させるのも速い傾向にあります。

現在のビジネスの柱は大量に蓄積されたデータにもとづくリスク評価(損害保険会社向け自然災害、サイバー攻撃等のリスクモデルを開発)と意思決定分析(損失シミュレーション)です。

ベリスク・アナリティックス【VRSK】の株価チャートと配当

足もとはやや落ち着かない状況ですが、株価は5年で約2倍になっています。直近の配当利回りは約0.7%です。

また自社株買いを積極的に実施しており、今年に入っても取締役会が3億ドルの自社株買い枠を承認しています。

ベリスク・アナリティックス【VRSK】の基礎データ

- 本社: アメリカ ニュージャージー州ジャージーシティ

- ティッカー:VRSK

- NASDAQ上場

- 決算期:12月31日

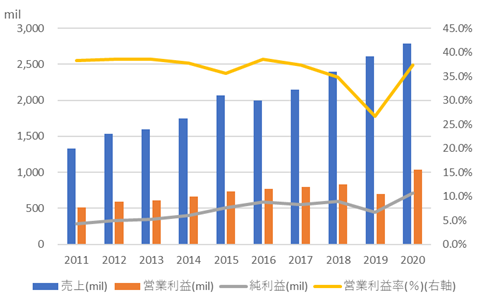

ベリスク・アナリティックス【VRSK】の売上高と利益

売上高は順調に成長しています。FY2019はやや落ち込んだものの、営業利益率は概ね40%と高水準です。

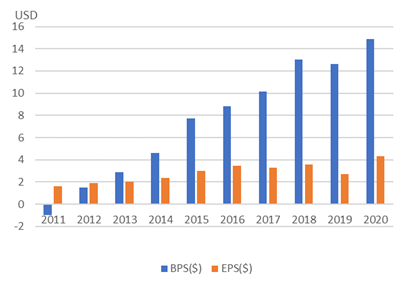

ベリスク・アナリティックス【VRSK】のBPSとEPS

BPSの成長が著しいです。これは前述したM&Aの結果ですね。EPSは10年で2倍強に成長しています。

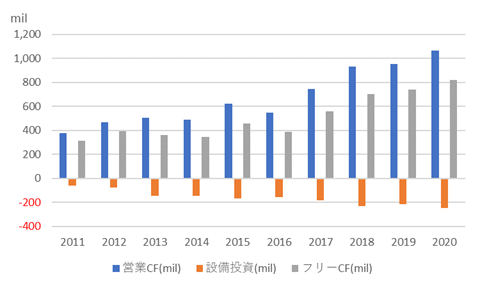

ベリスク・アナリティックス【VRSK】のキャッシュフロー

近年は積極的な買収の効果が表れてきたのか、CFが右肩上がりで推移しています。

ベリスク・アナリティックス【VRSK】の強みは顧客基盤と考えます。損害保険サービスセグメントの顧客には、米国の上位 100 位の損害保険プロバイダー、ならびに米国の InsurTech 企業および世界の保険会社が含まれます。

米国の損害保険会社の大部分は、規制当局への報告に同社の統計代理店サービスを使用しており、米国の保険会社および再保険会社の大半は、同社の保険数理サービスおよび業界標準の保険プログラムを使用しています。

また、同社の請求データベースは、保険料額で損害保険業界の約 90% を代表する数千の顧客、500 を超える自家保険会社、約 400 の第三者管理者、いくつかの州の詐欺局、および調査や調査に関与する多くの法執行機関にサービスを提供しています。

つまり、損害保険業務では不可欠であり、他に類を見ない企業と言ってよいでしょう。また、エネルギーおよび専門市場セグメント内の当社の顧客には、世界のトップ 10 のグローバルエネルギー生産者のうちの 9 社が顧客です。

金融サービス セグメントには、北米、英国、オーストラリアの金融機関、決済ネットワーク等、および上位 30 のクレジット カード発行会社が顧客となっています。

Annual Reportでは

「We believe that no single competitor currently offers the same scope of services and market coverage we provide.」

(現在、当社が提供する同じ領域のサービスと市場カバレッジを提供している競合他社は存在しないと考えています。)

と明確に謳っているとおり、当分地位は揺らがないでしょう。

今後増えていくと考えられるリスクの種類に50年で培ったノウハウを以て対応すること、また増えていくリスクへの対応を今後もM&Aで実現していくと考えられます。地味かもしれませんが、ビジネスの内容が評価されてよい企業の1つですね。

関連記事です。

本記事は提携先のストレイナーさんのデータを活用しています。

こちらはシミュレーションで定評あるアンシスの銘柄分析です。

こちらはセールスフォースの銘柄分析です。