高配当株のメリットは大きく3つある

高配当株に伴うインカムは魅力です。大きな理由として3つあります。

- 分離課税が有利

- ペーパーアセットで手間がかからない

- 安定的な不労所得

この3点です。以下、順を追って説明します。

分離課税が有利

まず、キャピタルゲインもインカムも両方とも税制上分離課税に分類されます。株式による利益が多くとも少なくとも一律で約2割なのです。他の外国、例えばアメリカなどは1割、あるいは香港のようにゼロという国もあります。そうなれば魅力ですが、日本は2割です。

ただ、累進課税による所得税や住民税による課税を考えると、それでも有利なことには変わりありません。これが総合課税に組み込まれ、勤労所得との合算になるとうまみは激減します。特に富裕層において日本を脱出する人が増えるのではないでしょうか。

いや、すでに脱出された方も多いですね。

とはいえ、仮想通貨における雑所得適用などを見ても分かるように、株式投資はまだ恵まれています。この分離課税2割をうまく使えば、将来的な年金の補助という活用も可能になります。

ペーパーアセットで手間がかからない

次に、不動産や太陽光のようにハードアセット、メンテナンスで手間がかかるということがありません。パソコンの画面をみて、ポチポチ注文を出すだけです。こんなにメンテナンスの簡単なアセットはなかなかないでしょう。

しかもインデックスのETF・投資信託ということになると殆どやることが無くなりますね。銘柄の入れ替えということが殆ど発生しなくなるからです。その究極がバランスファンドということになります。

安定的な不労所得

業績の安定している連続増配銘柄を選べば、滅多なことでは減配しません。もちろん、完全ではないので極端に売り上げが減ったり、配当余力が落ちていないかを確認する必要はあります。

米国株の連続増配株における配当は、株価ほどの上下動をしません。また、日本株のように配当金が業績連動というわけでもないので安定的な収入になります。これは大きな魅力になりますね。

ただ、基本的には個別株なので業績の悪化や株価変動からは逃れられません。これが不安な場合はETFのほうが良いということになるでしょう。

高配当株戦略のデメリット

しかし、高配当株も万能ではありません。これもいくつか理由があります。

キャピタルゲインが弱い

まず、配当を出すという時点で成熟企業化しています。米国企業は一般的に創業して経営が軌道に乗るまでは配当を出しません。その後、キャッシュフローが安定し、内部留保が大きくなってきて初めて配当を出します。ハイテク系の企業が典型ですね。

そのため、一部の企業を除いて成長というよりも安定傾向にある企業が多いです。特に公益株などは株価の成長は非常に緩やかなものになっています。結果として高配当株はキャピタルゲインが殆ど狙えないものも存在しています。

一定の成長を実現しつつ、配当も出している企業はバランスという意味において非常に優れた企業ですね。多くの投資家に選好されるジョンソンエンドジョンソンやマクドナルドといった企業はそれを実現しているということになります。

税金の繰り延べ効果が無い

税金の繰り延べ効果が無いのも念頭に置いておきたいところです。

配当を出した時点で一部利益が確定する形になります。そのため、その都度税金がかかってきます。その税金は前述の通りなのですが、2割負担になっています。

もし税金がかかるのが今でなく、将来ならばどうでしょうか。つまり、成長企業や一部の投資信託のように無配ということです。

そうすれば、その2割をそのまま運用させて殖やすことができます。これが税金の繰り延べ効果と言われるものです。

ただ、これは将来にわたって成長が予測される場合に限り効果を発揮します。株価・取引値が下がってしまうと全く意味を成しませんから、「配当金だけでも貰っておけばよかった」ということになりかねません。配当金が細かな利益確定というのはこういうことです。

いずれにせよ、こういった特徴を踏まえて投資をすると良いですね。

「自分が投資に何を求めるのか」という根本的な問いに向き合うことです。そうすると、自ずと投資方針が決まってくるということになります。

こうしたことを踏まえてご質問をご紹介します。

月に1万円の配当金が欲しい

いつも楽しくブログを拝見しています。私は実家暮らしの30歳フリーターです。

現在の投資状況は積み立てNISAで楽天VTIに22000円と楽天VTに8000円でおこなっています。

その他の保有資産は

- ニッセイ-ニッセイ・インデックスバランスF 4資産均等型 80万

- 国内株式(全て優待株です) 40万

- 預金330万

目標は二つあり40歳くらいまでに1000万とインカムゲイン月1万です。達成出来なくても近づければ良いというスタンスでいます。

バランスファンドであるニッセイ4資産均等型と国内株式だと今後のパフォーマンスが弱いかなと考え、高配当で良い商品があれば乗り換えたいですが、正直何を買えばいいのかわからなくて悩んでいる状態です。また預金の一部も投資に回したいと思っています。

たぱぞう様ならどのように投資されますか?良かったらアドバイスをください。

よろしくお願いします。

1000万円で月に1万円の配当利回りを得るのは難しくない

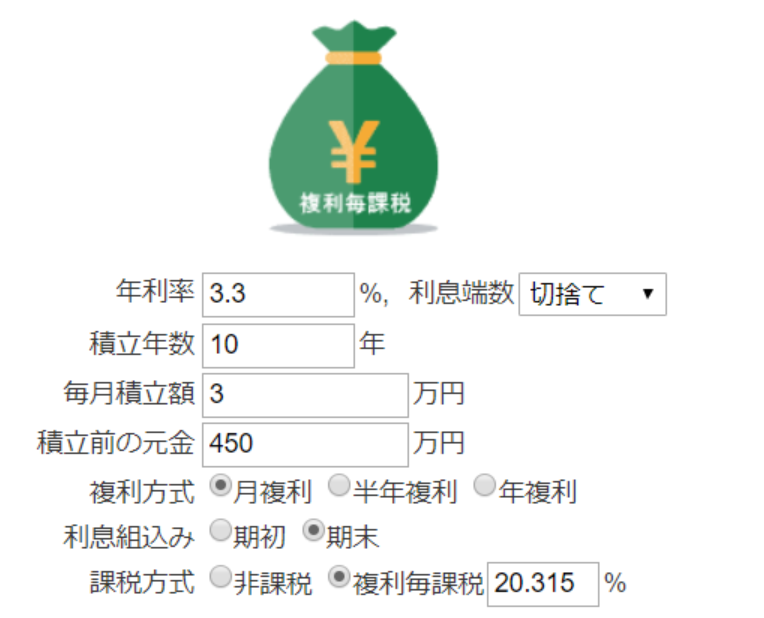

手元資金ですでに450万ありますから、残りは550万ということですね。

月々3万円ほど積み立てています。年間36万です。

40歳までに10年あります。

360万円貯まります。

元手と合わせると810万です。190万足りません。

つまり、貯金では達成できないのでリスクを取って、運用するというのが欠かせなくなります。1000万円達成するための条件はこのようになります。

この条件でおおよそ1000万円達成ですね。これは今積み立てている楽天VTIの「過去の」成績ならば達成できる可能性が大きいです。利回りに関しては、1000万円で運用して月1万の配当ということになると、おおよそ1%弱で達成できます。

ただ、つみたてNISAだと配当が出ませんね。新NISAでETFを買うなどの対応が必要になります。非課税は大きいです。

バランスファンドは・・・。国内部分が大きすぎるので資産が小さいうちだと面白くないかもしれません。これは、先に言う「自分が何を求めるのか」ということです。

国内優待株は・・・優待投資家ならば良いということになりますが、基本的に私は国内優待株投資をするつもりが無いのでやはり選ばないですね。好きな人は最小単位で優待株をそろえていくということになります。

いずれにせよ、達成不可能な数字ではないのでご自身の投資方針に照らして銘柄を選ぶと良いですね。私ならば楽天VTIやeMaxis slim やSBIのS&P500をNISA枠最大で積み立てます。

相場に絶対はありません。その一方で目標は絶対になりがちです。「間違った選択をしていないから、どのような相場環境でもゆったりと積み立てを続ける」ぐらいの気持ちで投資に取り組むと良いと思いますよ。

ご質問ありがとうございました。

関連記事です。

1000万というのは1つの目標であり、通過点ですね。不労所得の大きさを実感するのがこのあたりからです。

法人を持つ投資家が増えてきましたね。

賛否ある学資保険ですが、強制貯蓄効果は確かにあります。