老後の独居生活に備える投資術

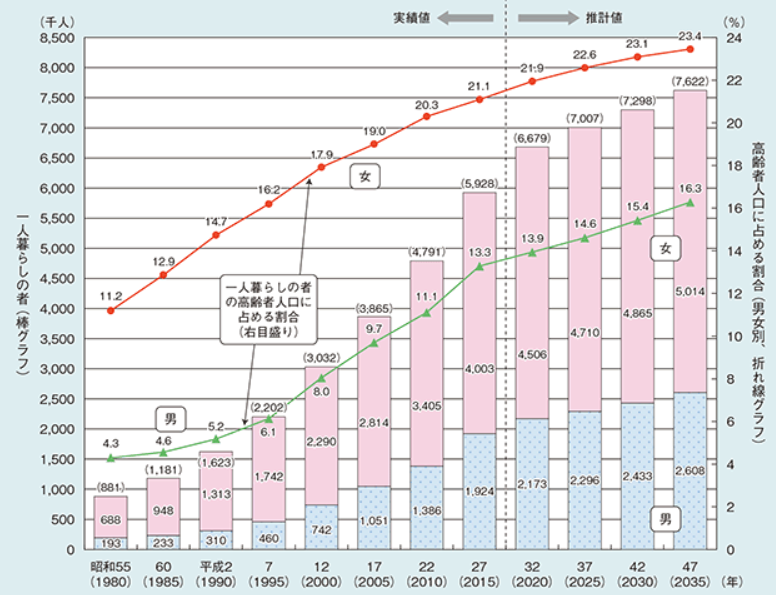

戦後の経済発展と足並みをそろえるかの如く、生涯未婚率が上昇し、核家族化が進行しました。その結果、65歳以上の独居老人の数は右肩上がりで上昇してきました。下図は内閣府のグラフです。

かつては男性高齢者の独居は少なかったです。家父長制の名残や、男女の家事の分断などがあったからでしょう。しかし、生活スタイルや価値観の変容とともに、近年は男女問わず人数も割合も増えてきています。

高齢化社会の進展は必至ですから、今後も一人暮らしの高齢者の数は増え続けることでしょう。

さて、こうした中で定年退職後の一人暮らしに備えた資産運用をしたい、という方からのご質問です。

将来の独居生活に備えた生活設計、投資をしたい。

たぱぞう様

いつも有益なブログありがとうございます。「米国株 超らくちん投資術」も大変勇気づけられました。これからも楽しく勉強させていただきたいと思います。

57才公務員男性です。妻の闘病、死別などでこれまでにほとんど貯えができず、また投資など自分とは全く縁のないものと思っておりました。

二年ほど前から今後の生活が心配になり、今の収支と定年後の生活をシュミレーションしていたところ2000万円問題が報道されました。報道以前にもかなりの危機感をもっていたのですが、あらためて国民的問題で、やはり遅まきながらも自助努力が必須であると認識しているところです。

現在、恥ずかしながら投資デビューをして一年でVTI毎月積立5万円と米国個別株8社で各30万円程保有しています。現役の時間は長くはありませんが、VTIは淡々と個別株は勉強しながら極力安全にをモットーにしています。

そこで私の老後の皮算用について、御多忙中とは存じますが、お時間ある時で結構ですので是非、ご意見、アドバイスをお願いできないでしょうか。

<基本情報>

- 独居老人になる予定(現在は子供二人と同居ですが、数年内に結婚予定。費用は積立中)

- 60才定年時の資産は退職金で自宅ローン残金支払後、総額約1500万円。

<予定と見込み>

- 60才定年後、65才までは再任用就労予定

- 定年後の諸々込み必要生活費は年間270万円(月額約23万円)で再任用就労期間(61~65才) は月額不足額は約2万円の予定です。

- 年金積立期間が7年間分短いため、予定年金受給額が少額です。そのため、受給時期を繰り下げて68才からの受給を予定しています。その場合、資産を切り崩していくので68才時の資産は約1000万円、月額不足額は約3万円です。

<計画>

毎月、毎年生活に変動はあるとは思いますが、上記から大きなずれがなければ節約しながら、月収支でプラスなら貯えるなりして、なんとかやっていかないと、と考えています。

そこで、アドバイスをいただきたいのですが、次の二点の計画についてどのように思われますか。

- 各期間の不足月額(60~65才:約2万円/資産1500万円 、66才~67才:約3万円/1000万円)を補うために、資産の多くで米国高配ETF(SPYD、HDV、VMY)を買ってほぼ永久ホールドで得られる分配金で充当する。評価額が下落しても分配金が得られればいいと思っています。

- 二年間、年金の繰り下げ受給をしようと考えています。繰り下げ期間が無職なら手持ち資産が減って約1000万円になりますが、年利8.4%と投資のリターンで考えると高利回りで確実なものなので採用しようかと考えていますが、どう思われますか。

一人暮らしに備えた無形の資産が実はあります。

10年後を見据えた計画、素晴らしいですね。また、奥様の闘病に寄り添い、過ごしてこられたということですね。また、お子様も家を出られるのですね。これからは、新しい生活、新しい暮らしが展開されるということです。

さて、行き当たりばったりではない、計画性は豊かな老後を後押しするものです。資産はないとおっしゃっていますが、実はすでに資産をお持ちです。大きな資産は2つです。

- 再任用でできるだけ長く働くという意思

- 年金加入期間の長さ

この2つは非常に大きいですね。65歳まで再任用で働き、もし足りないと思えば雇用延長をさらにしても良いでしょう。実際、70歳以上でも働いている人は大勢いるのです。今後10年たてば、高齢者が働く環境はさらに整備されていることでしょう。私事ですが、私の父も70歳を超えて、未だに働いています。仕事が好きなのですね。

仕事が好きで、続ける意思があるというのはそれだけで資産、財産になります。

また、長い勤労期間に伴う年金の充実も大きいです。逆に言うと、この2つさえしっかりしていれば、資産のことで困ることはほとんどないと言って良いでしょう。

老後の生活において、投資をする是非

そのうえで、投資をどうするかということですね。やはり、ややリスクがあるのは事実です。

1案の配当戦略はETFや投資信託ならば良いでしょう。時間をかけて分散投資をしていくのが前提になります。ただし、元本が減る可能性があるのも短中期の投資です。リスクを許容できる金額で、10年後を見据えた投資が望ましいです。

2案の年金繰り下げ案も悪くはないでしょう。しかし、最も良いのは実際生活してみて足りなかったら、勤労を延長するという案ですね。社会との接点もありますし、経済的にも精神的にもゆとりが生まれます。しかし、もしその時に新しいことに取り組みたくなったり、時間が欲しくなったりした時には、リタイアということになりますね。

長く働き給与を得れば、そのぶん投資に頼りすぎない収入が得られます。

関連記事です。

配当利回りが比較的高く、銘柄を絞る傾向のあるHDVです。配当狙いのETFとしてよく知られています。

こちらはさらに高配当で、リートなどを入れて利回りを上げています。やや偏りのあるポートフォリオをしています。

分配金利回りでは上記2つに劣りますが、バランスという意味では最も優れています。