外国債券ファンドの為替ヘッジあり、なしはどちらが良いのか

外国債券ファンドの運用は「為替ヘッジ」の是非がよく議論されます。どちらが妥当かはよく議論されるところです。その是非はさておき、「為替ヘッジ」のコストが、最近上昇しています。

その背景を読み解き、債券ファンド投資戦略を少し考えてみました。

為替ヘッジとは、為替変動に対するリスク低減のこと

ヘッジとは投資対象の価格変動に伴うリスクを低減することです。為替ヘッジといえば、為替変動のリスクを低減することになります。

海外資産へ投資する投資信託やETFには、投資の対象が同じであっても「為替ヘッジあり」「為替ヘッジなし」の両方が存在していることが少なくありません。

この2つはプライスの動きが為替相場の影響を受けているかどうかの違いです。為替は、それぞれの国の異なる通貨と交換する取引レートのことです。外国株式や外国債券などを投資対象とする投資信託は、外国通貨を通じて投資を行っています。

そのため、換金時に購入したときよりも円高になった場合、損失が発生します。この損失を「為替差損」といいます。

この「為替差損」リスクを限定的にする行為が「為替ヘッジ」です。為替ヘッジは、将来交換する為替レートをあらかじめ予約する取引(為替先物予約)で実施します。その際に、対象通貨の金利差分の為替ヘッジコストが発生することがあります。

為替ヘッジを行なう通貨の短期金利が日本円の短期金利よりも高い場合、その短期金利の差が為替ヘッジコストになります。例えば、通常米国の金利は日本よりも高いことが多いので、ヘッジをする場合はコストを払うことになります。

為替ヘッジに影響する米国金利を確認を確認してみる

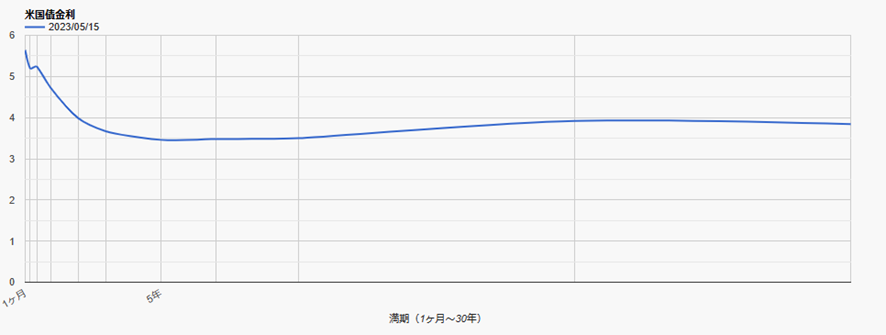

下図は、2023年5月の米国債のイールドカーブです。

出典: IR BANK

横軸が期間です。通常、債券は残存期間が長ければ長いほど利回りが高くなる傾向があります。残存期間と利回りの関係を表したものをイールドカーブと呼び、イールドカーブが右上がりになっていることを順イールドと呼びます。

逆イールドは、中央銀行が金融引き締め政策をしていて、将来の景気減速懸念が強まったときに発生すると言われています。まさに、現在の米国の状況です。足下は、短期金利の方が高い逆イールドになっています。

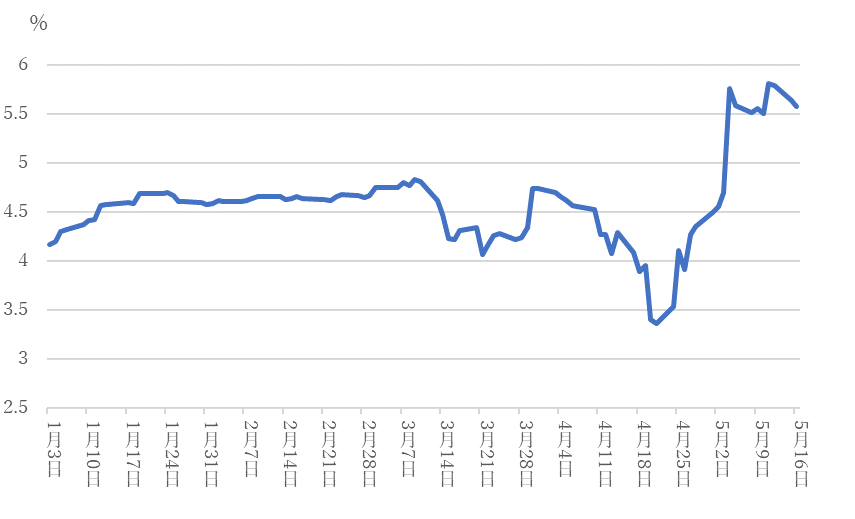

為替ヘッジに使われるのは短期金利です。2023年の米国の短期金利のみのグラフを見てみましょう。

直近やや落ち着いたとはいえ、急上昇しています。よって、足下では為替ヘッジコストが上昇していることになります。

つまり、米国債運用で為替ヘッジを実施している場合、リターンが減っていることになります。

米国の金利上昇はそろそろおさまるという見解もあれば、まだ少し上がるという見解もあります。いずれにせよ、現在の米国金利の状況がしばし変わらないようであれば、為替ヘッジコストはしばし高止まりするでしょう。

ヘッジあり?ヘッジなし?外国債券ファンドはどちらが良いのか

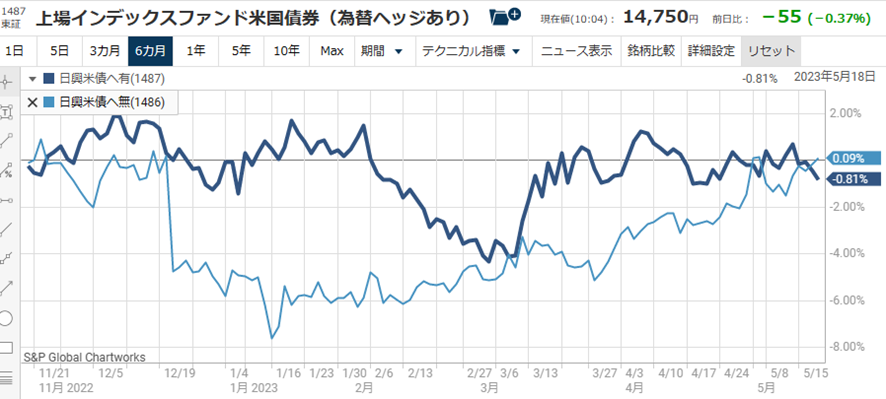

ヘッジありがいいのか、なしがいいのか。実在する商品で比較してみます。

日興アセットマネジメントが運用する上場インデックスファンド米国債券に、為替ヘッジあり【1487】、なし【1486】商品があります。

2023年に入ってから約半年ですので、6ヶ月で比較してみました。濃い青がヘッジあり、水色がヘッジなしです。足下はヘッジなしプライスが上昇しています。債券ファンドは、金利が上昇すると原資産価格が下がりますので、金利上昇をネガティブに受け止める傾向があります。

それにもかかわらずヘッジなしのプライスが上昇しているのは、ヘッジコストの差が一つの理由でしょう。

出典:日経スマートチャートプラス

為替ヘッジなしは円安の恩恵を受けて収益を最大化することが狙いです。一方、為替ヘッジありは、そのコスト分だけ収益を低下させてもブレを抑えることが狙いです。

2023年後半から2024年にかけては、米国の利下げを見込んだ円高を予想する声も聞こえてきました。

為替ヘッジの有無が円建ての海外資産に対して与える影響を理解しつつ、将来の円高を考慮するのであれば為替ヘッジあり商品が選択肢の一つになりえると考えます。

長期保有ではヘッジなし、円高局面ではヘッジありという使い分けも一つのアイディアです。また、それぞれをミックスするというのも手段の一つです。例に挙げた【1486】【1487】を使えばそれが可能になりますね。

関連記事です。

法人向け自家消費型太陽光発電所についての記事です。ややマニアックですね。

投資が必須の時代であるということです。

米株は3大ネット証券の時代から、5大ネット証券の時代へ変容してきたように見えます。