個別株投資は1銘柄全体の何%まで買ってよいのか

個別株投資の場合、1銘柄につき何パーセントまで購入するのが目安になるのでしょうか。当然ながら、大きく買えば大きなリターン、あるいは大きな損失が発生する可能性があります。リスクリターンですね。

1銘柄集中投資という手もあり、資産が小さいうちは私もしていました。しかし、やはり万人にお勧めするような方法ではないですね。資産が大きくなってからはやめています。ダメージ一撃で積み重ねたものが霧散するのです。

ダメージを受けたとしても20代ならばやり直せますが、例えば50代、60代だとどうでしょうか。想像するのも恐ろしい投資方法ということになります。

さて、今回は個別株の分散投資について、1銘柄の上限割合ということでご質問を頂戴しています。

個別株の分散投資は、1銘柄の上限割合は何%を目安としたらよいのか

たぱぞう様

お世話になっております。

数か月前よりたぱぞうさんの著書やブログを楽しく読ませていただいております、33歳の会社員です。一点質問させていただきたくご連絡差し上げました。

(質問)

前に300万円ほどで買った個別株が運よく1,000万円まで上昇しました。短期・中期的には大きく下がることもあると思うものの、長期的にはさらに上昇するのではと考えています。

ただ、現在のポートフォリオの約4分の1を1銘柄だけで占めているのでリスク分散の観点から良くないと思い、たぱぞう様のアドバイスをいただけますと幸いです。

たぱぞう様であれば1つの銘柄でポートフォリオの何%までに抑えられるでしょうか?簡単な経歴と現在の運用資産の内訳は以下です。

- 33才,独身,近々結婚の予定あり

- 東証一部上場企業勤務

- 首都圏在住

- 年収 850万円

- 金融資産 4200万円

母や兄が株式投資をしていたことがきっかけで、社会人一年目より日本株インデックス投資を始め、今まで国内外の株式・債券インデックスや個別株、新興国通貨などの投資を経験してきました。

コロナショック前は株式6割、債券1割、現金割3程度の割合で運用していましたが、コロナショックによる株安を機にリスクを取って、現在は生活防衛資金を除き米国株式メイン(インデックス及び個別株)で運用を行っております。

私もたぱぞうさんと同じく旅行が好きでそこに関してはお金をケチらず、その代わり昔から保険料と携帯代のような、固定費かつ支払う金額を増やしたからといって楽しみや幸せを感じることはないようなものにはシビアだったことや、キャリアの半分ほどを海外駐在していて駐在員手当が出ていたこともあり、いまのところは順調に資産を増やすことができています。

ただ、貴重なNISA枠でEmaxisの新興国株式を買ったことは失敗だと感じており、もっと早くたぱぞう様のブログを読み始めておけばよかったと思います。

今後はいくつか売却し、現金比率を3割程度まで上げようかと考えているところです。

〇個別株式(2,400万円)

〇米国株インデックスEFT(310万円)

〇投資信託(680万円)

- Emaxis Slims先進国株式 210万円

- Emaxis Slims米国株式S&P500 120万円(NISA枠)

- Emaxis Slims新興国株式 220万円(NISA枠)

- 三井住友DCつみたてNISA日本株インデックス 130万円

〇米国債(110万円)

〇確定拠出年金(先進国株式インデックスがメイン)(300万円)

〇現金(400万円)

以上、長くなってしまい恐縮ですがよろしくお願いいたします。

リスク分散を考えるならば、1銘柄5%~10%が目安になる

リスク分散を考えるならば1銘柄5%~10%が目安になりますね。私も実際に個別株投資は上限10%程度でリバランスを入れていました。それにより助かったこともあります。

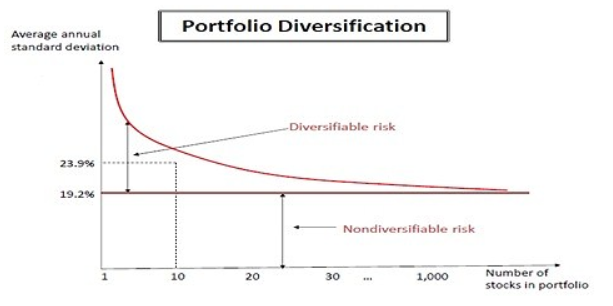

上の図を見ても分かるように、20銘柄を超えると分散効果が薄れます。

分散しすぎても分散の効果は薄れますし、管理に世話が焼けますね。そうなると、おおむね10銘柄から20銘柄程度で管理していくのが王道ということになります。もちろん、この管理は自分自身の環境にもよります。

例えば忙しいサラリーマンであれば20銘柄を管理するのはまずまず大変でしょうし、時間のある専業投資家であれば40銘柄でも可能でしょう。したがって、あくまで目安ということになります。

あくまで目安、というのは例外があるからですね。

例えばコロナショックのようなときに厚めに買い出動するのも、ドルコスト平均法としては例外ですよね。そういう意味では、分散投資における銘柄数は10~20銘柄、%にするならば5~10%、という具合に頭の片隅においておけばよいですね。ただし、正解というよりは目安ですね。人それぞれ、リスク許容度が違うからです。

ご質問ありがとうございました。

関連記事です。