住宅ローン控除と収益物件

30代、あるいは40代のご家庭だと住宅ローンを抱えている例が少なくないと思います。私の場合は賃貸よりも安くなるようにキャッシュフローを組みましたので、生活は逆に楽になりました。

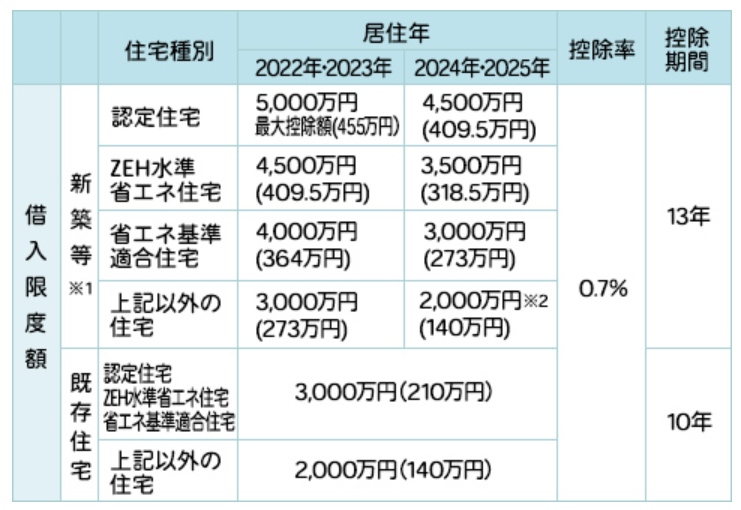

※引用:住友不動産販売

特に住宅ローン控除は大きく、これにより実質マイナス金利になっています。このように住宅ローン控除は上手に使えば生活レベルを向上させてくれます。自宅に対する基本的な考え方としては以下のようになります。よく考えて使い分けることが大事です。

- 出口を意識して収益を期待するのか

- 出口を意識せず収益を期待しないのか

この2点に尽きるということです。なお、出口というのは売却のことです。

出口を意識して収益を期待する

収益を期待する住宅ローンの組み方というのは2点です。

- 値上がり益を狙った売買をする

- インカムを狙ったアパートやマンションを併設する

この2つです。

「値上がり益を狙った売買」はかつては盛んでした。しかし、今では地方では成り立たない投資になっています。都心部は成り立ちます。例えば、山手線の内側、あるいはターミナル駅近くなど立地に恵まれた限られた物件です。タワマンなどは典型ですね。そのぶん、初期投資も大きくなるので参入できる人は限られます。また、それなりの目利きも必要です。

次に土地を生かして「アパートやマンションを併設する」ということですが、これも都市部であれば非常に大きな意味を持ちます。実際にマンションの最上階を広くとり、自宅を吹き抜けのお屋敷みたいにしている知人がいます。賃貸併用住宅ですね。

そのマンションの下層階は全て賃貸マンションにしているのですが、これも強力なキャッシュマシーンになります。ただし、立地がものをいうのは言うまでもありません。また、グロスが大きくなり、出口が取りにくくなるのは事実ですね。住宅ローン適用にならない例もあります。

「出口を意識せず収益を期待しない」

私は住まいが都心ではありませんでした。また、土地持ちでもありません。そのため、最初から収益は捨てていました。土地代はある程度しょうがなく、立地で選んだのでそのぶん上物は抑えました。

総額を押さえ、住宅ローン負担を軽くするという考え方です。結局、収益を生む自宅というのはわずかですから、こうするのがベストでした。また、収益性と子育て環境が必ずしも合致しないというのもあります。

ただし、やはり賃貸と比べて住み心地は大変よく、しかもキャッシュフローが楽になります。

人口減社会においては、収益が出る物件を除いて、自宅にお金をかけるというのは自分で自分の生活を苦しくする可能性があります。人生の選択肢を増やすためにも、無理せず買うというのが現実的でしょう。

その目安としては、今住んでいる賃貸物件の家賃と住宅ローンが少なくとも等価になるように、あわよくば安くなるように組むというのが身の丈にあった住宅ローンの組み方になります。私は当時の年収の3倍以内を意識し、年収の2倍で落ち着きましたが、都内だと難しい、不可能でしょう。

その上で資金的に余剰が出れば、どんどん投資に回していけばよいのですね。

多くの場合、自宅は収益の出ない、つまりお金がお金を生む状態にならない対象です。そこにお金を注ぎ込むリスクは意識されてよいでしょう。

住宅ローン控除を繰り上げてまで無理して払う必要は全くない。

今の時代、住宅ローンを繰り上げる必要性は薄いと言ってよいでしょう。住宅ローン控除は非常に大きな意味を持ちます。金利が低いので、戻ってくる金額で実質マイナス金利になるからです。ただ、利用している住宅ローンが最適なのか、時々比較サイト(PR)などでチェックするとよりよい条件を探せます。

収入や年齢などの手軽な入力項目で、各銀行の審査通過確率が分かるようになっています。これにより、予め審査に通る確率の低い銀行に申し込む手間が省け、住宅ローン選びが非常に楽になります。すでに借りている人は比較して乗り換えも可能です。

お金を借りたら利息を払うのが常識です。しかし、金利にもよりますが住宅ローン控除に関しては、借りたらお金をくれる状態になっています。ですから、ここは13年の減税期間をフルに活用したほうが良いでしょう。

また、繰り上げると元本が減りますから住宅ローン控除で戻ってくるお金も減ってしまいます。計画的に借り続けるのが良いですね。繰り上げたいならば13年の枠を使い切ってから、というのが王道ですね。

関連記事です。

まず押さえておきたい、住宅ローンの基礎基本です。

住宅ローン金利は金額が大きいので、契約の中身が重要になります。