世代別の資産運用を意識するということはどういうことか

コロナショックを経て、インフレが進んでいます。ここまでの高インフレはなかなかありませんでしたね。

投資家にとってはある意味非常に良い経験ができる日々です。投資額が小さいうちは、リスクも取りやすいですね。ベテラン投資家にとっては、自らの投資の方針を改めて確認する場になっています。

よく、株式:債券比率が言われます。6:4が一般的ですが、以下もありますね。

- 7:3

- 5:5

- 3:7

株式は非常に値動きが激しいため、年を重ねるにつれて債券や現金の比率を高めていくということですね。

さて、今回は世代別の資産運用ということでご質問を頂戴しています。

世代別にリスクを抑えた資産運用を意識していきたい

たぱぞう様

いつもお世話になっております。

最近の株価の乱高下にもすっかり慣れ、今はしっかり航路を守っております。変動する株価にドキドキしていましたが、良くも悪くも慣れてしまいました。株も恋愛も似たようなところがあるなとしみじみ思っているところです。

人間、慣れてくると色気を出してみたくなるもので(航路、守れてませんね…)、たぱぞう様も最近お気に入りという、国内ETFの1655を少しばかり買ってみました。投資信託と違い、すぐに保有資産に反映されるというのは気持ちが良いものですね(はまりそうで怖いです)。円で投資できて、機動性も高く、分配金が出るという投資信託にはないメリットがあります。

さて、今回ご質問させていただきたいのは、「出口を意識した投資戦略について」です。コロナの暴落で、私は「航路を守る限界」を垣間見た気がします。つまり、歳を重ね、資産も増えた段階で長期の下落相場が来た時に耐えられ、また上昇する所まで生きているかという問題です。航路を守ることの冥利は生きていてこそです(そのため、私は健康というリスク資産に一番投資しています)。

リタイアとともに下落相場という嵐に突入し、含み損を抱えたままその嵐の中で人生が終わるということも考えられると思うのです。そう考えると、歳を重ねてきたら嵐を避けるために航路を変更するという手も必要ではないかと思います。

嵐が来たらリスクの低い航路に舵を切り、分配金を受け取り、必要であれば切り崩すという戦略もありではないでしょうか。そう考えると、NISAやidecoを除く余剰資金を国内ETFの株と債券に投資する、さらにNISAやidecoで運用している資金を将来国内ETFに移していくという方法は理にかなっているように思えます。

たぱぞう様はこの投資戦略についてどう思われますか? また、国内ETFでの株および債券でおすすめの商品がありましたら、ご教授下さい。よろしくお願い致します。

リスク許容度に応じた、世代ごとの資産運用が肝要

おっしゃる通りですね。世代によって、あるいは資産額によって取れるリスクは変わります。年を取るほど、そして資産額が大きくなるほど取れるリスクが小さくなるのは必然といってよいでしょう。

ただし、株のリスクを株で補うというのは実は難しいです。21世紀に入ってますます各国の連動性は高まっていますね。

株と債券、あるいは商品系、あるいは不動産など、全く異なるアセットでトータルのポートフォリオを組んでいくのは理にかなっています。

実際に私もそのようにしています。100%ノーリスクの資産というのはありません。しかし、リスク、つまり振れ幅の大きい資産と小さい資産というものはあります。

リスクの大きな資産

ざっくりと、リスクの大きな資産には以下のようなものがあります。

- 株式全般

- ハイイールド債券

- リート

リートは日米限らずリセッション時には大きく下げます。利回りが高いので一時期債券のようにもてはやされましたが、気をつけたいですね。株式に近いです。

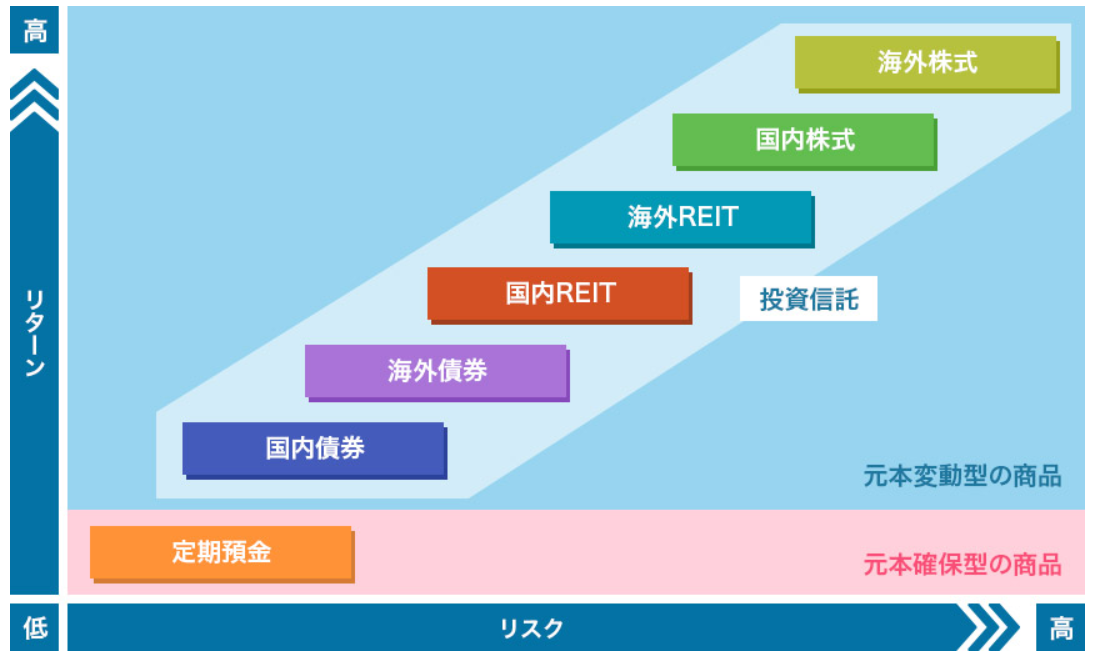

ソニー生命さんが、わかりやすく表でまとめていますので、ご紹介します。

リスクの小さな資産

値動きの小さな資産は以下のようになります。

- 短期債券

- 現金

- 貴金属

- 一部の不動産

- 太陽光

貴金属も値動きはありますが、逆相関性が期待できることもあり組み合わされることが多いですね。また、駅前好立地の一部の不動産なども底堅さが期待できます。太陽光は全く値動きがありません。これは買取価格が20年固定だからですね。

世代別の資産運用をするには、利益確定は必須なのか

世代別の資産運用をしていくには、利益確定が必須かというと必ずしもそうではありません。「ノーセルリバランス」をすればよいのですね。積み立てていく金額の比率を変えていくわけです。

例えば、それまでに株式が多いならば、ある時から債券比率を高めたり、ということです。ただし、運用額が大きくなれば、利益確定してのリバランスが現実的になるでしょう。

私の場合はある程度相場が行き過ぎた時点で利益確定をして、他のアセットに置きかえるということをしてきました。普段から、妥当な株価を計算しておくと無理なくアセットを分けられます。

ともかく、株式と現金、あるいは債券のバランスをみつつ、無理せずということですね。

関連記事です。

昨今話題にのぼらなくなった、おやんちゃレバ商品です。

シンプルに考えるのは大事です。

根強い人気のベンチマークです。