マーケットメイク方式とは?その仕組みと目的。

「マーケットメイク」という言葉があります。投資をされる方、とくにETFの売買をする方はなじみのある言葉ではないでしょうか。

一般的な金融市場の取引は、買い注文と売り注文がうまくぶつかることで初めて成立します。これをオークション方式と言います。個別株などは典型的な例ですね。

しかし、取引の量が少ないと買い注文と売り注文がうまくマッチせず、取引が成立しないことがしばしばあります。買いたくても買えない、売りたくても売れないという状況が発生しますね。

そこで機能するのが「マーケットメイク」方式です。取引所から指定された値付け業者(マーケットメイカー)が、常時「売り」と「買い」の気配値を提示し、投資家の売買を成立させる方法です。

株式を取引するときは証券会社が、為替通貨を取引するときは銀行間取引市場参加者が、それぞれ値付け業者(マーケットメイカー)となります。マーケットメイク制は、金融商品の流動化を目的とします。

流動化を目的としますから、流動性が少々足りなくても、マーケットメイカーを介して注文をもれなく執行することを目指します。マーケットメイカーの役割は、流動性の供与と言ってもいいでしょう。

歴史は案外長く、かつてのJASDAQ市場に上場していた一部の銘柄はマーケットメイク方式が採用されていました。しかし、市場の再編に伴い2008年3月に廃止されています。

ETFを例にマーケットメイク方式を解説

ETFには、上場しているからこその「流動性コスト」があります。

具体的には「売気配と買気配の差(スプレッド)」と「取引可能な注文数量(デプス)」です。

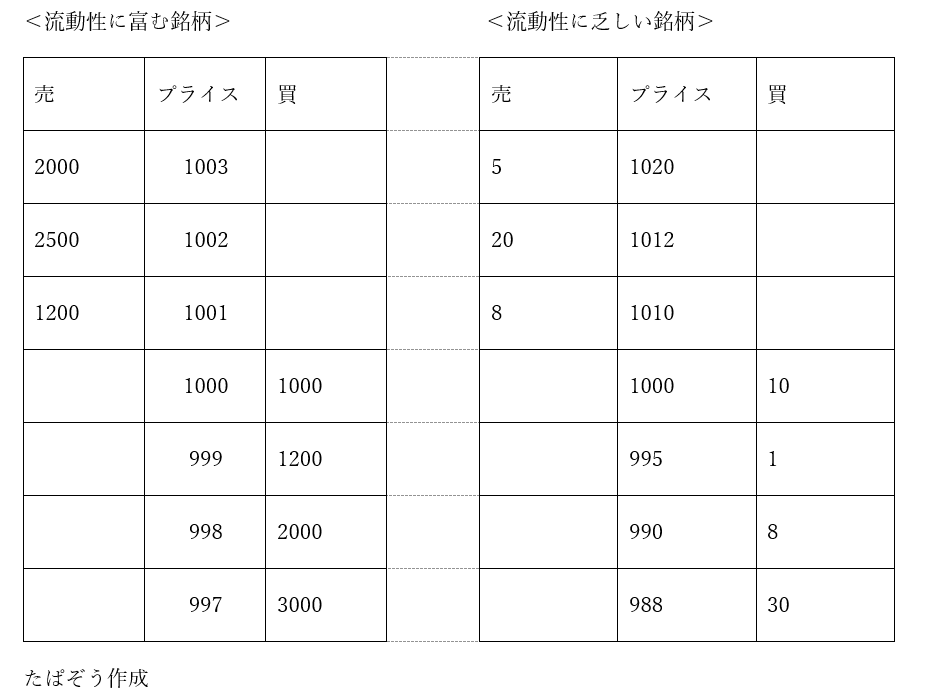

例をご覧ください。どちらの銘柄も売買単位は1口とします。

ここで1口買うとき、流動性のある銘柄(下図の左)だと1001円で買えますが、流動性の少ない銘柄(下図の右)だと1010円で買わなければいけません。この9円分が、流動性のないことによって余計にかかるコストです。板が飛んでいますね。

次に、10口買うとします。流動性のある銘柄だと10口全てを1001円で買うことができますがるが、少ない銘柄だと1010円で8口、1012円で2口買うことになる。流動性のない銘柄とある銘柄のコストの差が産まれます。

実際、出来高が少ない銘柄であれば、このような状況は決して珍しくありません。この板の飛びこそが、流動性コストと言えます。

東証上場ETFの「マーケットメイク」が充実してきた

東証ETFの商品バラエティが近年富んできました。一方、残念ながら出来高に乏しい銘柄もあります。

そこに東証がテコ入れしています。2018年7月2日にETF市場にマーケットメイク制度を導入しました。

東証が、申請をもとに銘柄ごとにマーケットメイカーを指定します。指定を受けたマーケットメイカーは、気配提示義務を履行することで、報酬を得ます。

マーケットメイカーが気配提示義務を履行することによって、対象のETFに対して需給動向を踏まえた公正な価格で、十分な量の気配が提示されることになります。つまり、板に流動性が供与されるのです。

投資家が売買をしたいタイミングで、より良い価格で売買する環境を提供するものです。

ETFマーケットメイク制度は、現在「Version 2.0」と称されます。

「各アセットクラスを代表する銘柄」を育成することを目的に、2023年6月から期間限定でインセンティブ及び義務を設定し、マーケットメイカーに1~5億円程度の注文の常時提示を求めています。

以下の図のように、該当銘柄が公表されています。

出典:JPX website(一部を抜粋)

S&P500連動であれば、iシェアーズ S&P 500 米国株 ETF【1655】が該当します。MSCIオール・カントリー・ワールド・インデックス、いわゆる「オルカン」であれば、MAXIS全世界株式(オール・カントリー)上場投信【2559】が該当します。

日本株の業種別ETFやアクティブETF、REITのETFも対象に指定されています。

マーケットメイク制度の充実を端的に言い換えれば、投資家は適切な価格で取引しやすい銘柄が増えたということです。2024年1月現在、約300銘柄がマーケットメイク制度の対象です。

ETFの長所をさらに挙げるとすると、「プライスを見て取引」できることだと考えます。うねり取りの取引を好む投資家は、この板の厚みや変化に妙味を覚えることでしょう。投資信託はこれができません。

10万円単位と言ったきれいな金額で取引をしたいのであれば、投信の方が都合がいいでしょう。一方、特に売却時はプライスがわかった方が都合がいいこともあると思います。

その時に適度な流動性があるのであれば、相対的に信託報酬が低く、機動的に売買できるETFを好む方が今後は増えるかもしれません。

ETFと投信は似ていますが、違うところもあります。その1つが、板を見て売買できるかどうかです。マーケットメイク制度は、ETFの魅力を担保する大事な制度の1つと言って良いでしょう。

関連記事です。