ボーイング【BA】航空宇宙開発の盟主のワイドモート企業

ボーイングは世界最大の航空宇宙機器開発会社です。売り上げ規模はアメリカでも最大級の多国籍企業です。ちなみに2008年までは東証にも上場しており、東証外国部でも株を購入することができました。

その歴史は1916年にまでさかのぼります。ウィリアム・ボーイング氏によってシアトルで創業されました。第一次世界大戦で練習機を海軍に700機あまり納入したのを皮切りに、航空事業を軌道に乗せます。

その後、民間機ではボーイング247、軍用機では海軍機F4Bというヒット商品を出し、その地位を確立します。

しかし1934年に独占禁止法によってエンジン部門はユナイテッドテクノロジーズ【UTX】として、旅客部門はユナイテッド航空として分社されます。

その後の第二次世界大戦では主にBシリーズの戦略爆撃機を開発し、大きく技術と需要を伸ばします。ヨーロッパ戦線ではB17が、太平洋戦線ではB29が有名ですね。

特にB29は高い需要があり、他企業の工場も稼働させて増産されました。三菱のゼロ戦が中島飛行機の工場でたくさん作られたのと同じ構図です。

戦後は旅客輸送に航空機が使われることが一般化し、ボーイング社も大きく業績を伸ばします。中でも1969年に初飛行したB747は大型ジェットの名機です。1500機を超える数が生産され、今も現役で改良を加えながら使用され続けています。

近年は航空機開発に多大な費用がかかることから国際分業体制にしており、日本企業も多く参画しています。また、それだけの費用を負担できる会社が限られることから業界の寡占化が進んでいます。

ヨーロッパのエアバス社がEU圏内の各社の連合体として生まれたのもそういう背景をもとにしてのことです。

ボーイングの場合は民間機だけではなく、マクドネル・ダグラス社を吸収し、軍用機への比重も高めています。

マクドネル・ダグラス社は民間機では苦境でしたが、軍関係ではヘリのアパッチ・ロングボウやF-15の開発で有名です。第二次世界大戦では急降下爆撃機のドーントレスという名機がありました。雷撃機や急降下爆撃機というのは兵員の損耗率が高すぎるため今は無いですね。

現在は70か国を超える国で事業展開をしており、17万人近くの従業員を抱えます。また、売上高は960億ドル、日本円で約10兆円にもなります。事業内容から唯一無二の専門性を持つ、極めて技術力の高い多国籍企業と言って良いでしょう。

ボーイング 【BA】の株価チャートと配当

トランプ政権発足後、どこまで上がるのかという勢いで上昇を続けましたね。このところ調整中で、直近から25%ちかく下落しています。新型機の787の事故問題などが尾を引いていますね。

この問題は根深く、安全確認が取れたとしても、訴訟問題などでしばらく引きずりそうですね。業績に影響を与える賠償が保険でどの程度カバーされ、信頼がどのくらいの期間で回復するのかが当面の関心事と言ったところです。

2006年 株価75ドル 配当0.3ドル

2016年 株価128ドル 配当1.09ドル

2017年 株価255ドル 配当1.42ドル

2019年 株価338ドル 配当2.05ドル

航空機需要は景気に左右されやすいことから、業績が読みにくいところがあります。キャタピラーなどと同じく景気敏感株です。また、777や787など低燃費機開発と販売に力を注いできましたが、このところの原油安で需要がそれほど伸びていません。

2013年に株価は75ドルから130ドルまで急伸しました。その後はしばらく足踏みしていました。

しかし、トランプ銘柄の本命として株価は急騰しており、440ドルまで到達しました。これだけ大きな企業の株がおよそ5年で6倍以上に達したことになります。大型株ですが、市況の良さも手伝い良く伸びました。

景気次第でこのような値動きになります。配当は高めでかつては3%を切ることはありませんでした。2016年時点では3.5%でした。しかし、このところの株価上昇で2%前後まで配当利回りは下げています。

今後は業績連動している配当がどうなるかというところです。

ボーイング【BA】の基礎データ

続いて、ボーイングの基礎データを見てみましょう。

ティッカー:BA

本社:アメリカ

上場:ニューヨーク証券取引所(NYSE)

ボーイング【BA】の配当と配当性向

ボーイングの配当と配当性向です。

2014年以降配当は急ピッチで上昇しています。大型機ではエアバス、中小型機ではボンバルディアなどの諸企業との競争激化が見込まれています。その中にあって、非常に健闘しており、配当も併せて上昇しています。

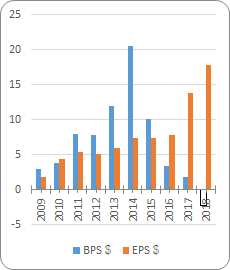

ボーイング【BA】のBPSとEPS

EPSはリーマンショック後は5ドル前後で推移していました。それが2014年以降は17ドル半ばまで成長しています。世界経済の緩やかな拡大に伴い、航空機需要が伸びています。

2017年時点で760機の出荷でしたが、これは2019年には年間860機に達する見込みでした。こうしたポジティブな要因を市場は織り込んできたわけですが、急減速といったところですね。

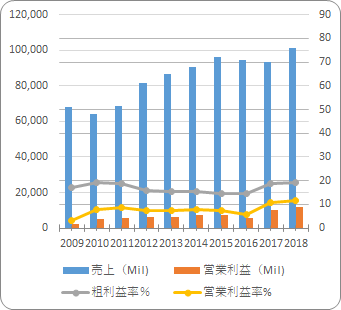

ボーイング【BA】の売り上げと利益

大型航空機や軍用機に強みを持つ、ワイドモートな企業です。しかし、基本が製造業ですから、営業利益率は低めです。売り上げは好調ですが、営業利益率はこの10年で10%を超えたことは無く、課題となっています。

そのため、売り上げのわりに営業利益は少なめであり、グラフにすると一目瞭然です。

今後、IRでの経営目標としては営業利益を15%という目安が示されています。これは、商業機では比較的達成可能な数値と思われます。実際に、この10年で達成可能な水準まできています。

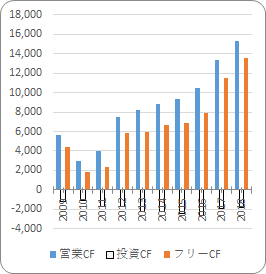

ボーイング【BA】のキャッシュフロー

リーマンショック時は世界的な航空機需要の落ち込みに伴って、フリーキャッシュフローがマイナスに転じていました。その後の回復は目覚ましく、順調に成長してきました。

急激な経済危機時には業績は悪化するでしょうが、それでも技術的な蓄積、それから資本規模が必要になる航空機産業ですから、強みは十分です。世界的な防衛費の増大も軍需部門の追い風となっています。

ちなみに、注目のボーイング737MAXシリーズの安全性問題ですが、ライオンエアとエチオピア航空の2機で事故が起きています。これを受けて、ガルーダインドネシア航空やエチオピア航空で受注キャンセルが起きています。長引くようだと、業績にも影響が出ますね。

関連記事です。

ボーイングは民間機需要も大きく、景気の動向に業績が左右される面があります。これに対してロッキードは軍事需要が大きく、その専門性の高さは群を抜いていると言ってよいでしょう。

トマホークで有名なレイセオンです。ミサイル技術で他の追随を許さない技術を持っています。これからも米国の軍事を代表する企業群の1つでありつづけることは間違いないと言ってよいでしょう。ロナルド・リード氏のコア銘柄だったことでも有名ですね。

www.americakabu.com セクターという分類は企業の手掛ける分野が流動的であり、絶対的でない以上、あくまで便宜上のものです。しかし、例外のない定義が無いことを踏まえて利用する価値はあると思います。分散投資上欠かせない視点と言えるでしょう。