高所得世帯の資産運用、資産防衛術とは

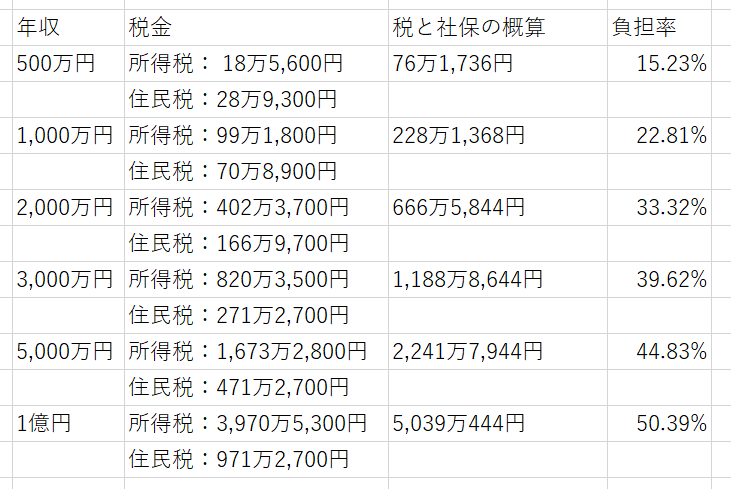

日本の税制は累進課税になっており、所得が増えるほど税金や社会保険の負担が増える計算になります。そのため、例えば年収1400万の一馬力よりも、年収700万の2馬力共働きのほうが可処分所得は大きいです。

高年収といえば、年収1000万円が意識されるところです。しかし、実際の手取り、つまり所得は700万前後ですね。これは、年収450万夫婦の手取りを合算したものと近いです。

そう考えると、よほどの高年収以外はすでに専業主夫、主婦というのは成り立ちにくくなっているということです。特に子育て世代はそうですね。今はそういう時代です。

しかし、専業主婦を前提としたPTA役員や自治会役員は若い世代にとっては大変負担で、早急に改革してほしいところですね。下手すると、祖父祖母時代から何十年も変わらない規約ががちがちで変更できません。規約に苦しめられている現代の子育て世代は多いのではないでしょうか。

話を元に戻しましょう。

ずばり、年収1000万、あるいは2000万といったレベルになってくると、対策を立てたほうが効率的に資産運用ができます。いや、このレベルになってくると正確には資産防衛といったほうがいいかもしれません。

シンプルに2つの目線があります。

- 分離課税

- 法人

1つめの分離課税は、証券の分離課税による2割の課税を生かすということです。総合課税にならないため、利益に比例した課税になりません。きわめて平等な課税になっています。これは高所得層の所得税率と比較すると明確です。

2つめは資産管理法人です。こちらは税金は重いですが、収入に対してではなく所得に対しての課税なため、こちらも意味があります。源泉徴収でばっちり決まるサラリーマンとは違う発想になります。

この2つを活用していかないと、特に高属性、高所得の人は働けば働くほど天引きが多くなります。つまり、時間当たりの手取り収入が伸びにくい、非効率のスパイラルに陥りかねないことになります。

考え方様々ですが、現状の税制だと半日ぐらい働いて、時間をゆるゆる使っていくほうがよい人もいるかもしれませんね。残りの半日は遊ぶなり、自分で事業を起こすなりするわけですね。

誰にでもお勧めするわけではありませんが、世の中の仕組みを理解し、自分を最適化していくという発想は大事です。さて、今日は社会保険料や住民税、所得税の多さに驚嘆しているという方からのご質問を紹介します。

高所得世帯の資産運用を考える、そういうフェーズに入ってきた

たぱぞう様

いつもブログを楽しみに拝見しております。突然で恐縮ですが、保険についてご助言をお願いします。

バックテストの保険の記事を拝見した上で、兼ねてより検討している事に、ご助言を頂ければと思いご質問させて頂きました。

たぱぞう様のブログに出会うまでは、日本株の個別銘柄や優待株、投資信託、FX、ハイイールド債やその他やんちゃとおっしゃるような投資や投機を行っていました。

現在はSBIでidecoを毎月23,000をDCニッセイ外国株式インデックスに、NISAで毎月eMAXIS Slim 米国株式(S&P500)に積立をしており、おかげ様で大変良い経過を得られております。

小生は40歳で外資系IT会社に勤めており年収は1,000万円と少しあります。幼児の子供が二人おり、ジュニアNISA枠の年80万円も同様に利用しております。

年収が800万円を超えたあたりから、社会保険料や住民税、所得税の多さに驚嘆しており、何かとこれらを減らせないかと画策しております。

ここ数年は住宅ローン減税、生命保険控除(たぱぞう様も利用されているおっしゃった学資保険)、ふるさと納税、地震保険は利用はしております。

あと数年で住宅ローン減税が終了するため、個人年金保険と介護医療保険の控除を利用したいと思っています。

貯蓄性の高い商品があれば、小生の所得税率、住民税率からの控除額を考えれば、かなり有用なものとなるのではないかと考えています。

これらは利用する価値があるのかどうか、利用するならたぱぞう様の推奨される商品があるのか。ご意見を賜りたく宜しくお願い申し上げます。

高所得世帯ほど、資産防衛は大事、思考を投資脳に変えていく必要がある

おっしゃる通り、年収1000万円を超えるあたりから社保負担、納税負担を実感するところですね。労働時間に応じた給与になっている場合、特にそうです。時給換算では大して昇給していないのに、負担が増すからです。

そのため、稼いだお金を適切に投資していく必要があります。お金がお金を生み出す仕組みを作っていくわけですね。それは、前述した、分離課税の活用と法人の検討ということになります。

言葉にすると難しいですが、シンプルに株と不動産などを買うということです。推奨する投資対象はこのようなものです。

保険は用途が違いますので、投資対象から外したほうがいいでしょう。また、全損半損が無くなってしまいましたね。保険は、生命保険控除を活用しつつ、生活防衛のために掛け捨てでかけていくということになります。

関連記事です。

変額年金保険は人気がありますが、みなさん手数料と出口の税金を意識していないのだと思います。