運用年数が少ないと結果に確信が持てない

市場全体を買うようなETFや投資信託を中心とした投資では、倒産などゼロ円になるリスクを避けることができます。しかし、避けようがないのが市場全体が暴落するケースです。この場合は市場に合わせて指数も値下がりします。

しかし、米国市場の場合は少なくとも過去において以下の3点が確認されます。

- 過去100年以上に渡って右肩上がり

- S&P500が3年連続マイナスパフォーマンスだったことは戦後1回しかない

- 15年以上の運用をすればほとんどマイナスにならない

こういうことです。他の投資商品と比べても、このような安心して選べるものはほとんどなく、米国株の人気たるゆえんです。しかし、反面運用年数が少ないと確かなリターンに揺らぎが出ます。市場の上下動の影響が大きいからです。

そうした中で、運用年数が少ないジュニアNISAをどう扱うべきかというご質問を頂いています。

運用年数が少ないジュニアNISA口座で適当な商品とは

<運用年数が少ないジュニアNISA口座で適当な商品は?>

はじめまして。

投資信託メインでしたが、米国株についてたぱぞう様のブログを拝読し、これからはドル資産も運用しなくてはと思い立ち、ようやくこれから始動という状況です。

さて、今回は「運用年数が少ないジュニアNISA口座で適当な商品は?」というテーマについて、質問させていただきます。すでにジュニアNISAの記事は何本か書かれていらっしゃいますので、もう取り上げる余裕はないかもしれませんが、アドバイスをいただければ幸いです。

現在8歳になる子どもがおります。

以前の記事では0歳のジュニアNISAの運用についてVTIを勧められていましたが、残り年数が10年を切っているケースでは、どうなんだろうと思い質問させていただきました。

別の記事では「小学生から始めた場合はマイナスに転じる可能性も否定できない」とあります。確かに、現在のようなすべての商品が高値で推移している状況では、数年のうちに大きな下落が来てもおかしくはないようにも思います。

そうなるとVTI一本で行くのはどうも気が引けます。次のような商品を候補に考えています。たぱぞう様はどう思われますか?

基本スタンスは、

- スイッチングができないので5年の投資期間後も少しずつでも確実に上がる、もしくは配当金が入る

- 大きな調整局面があっても下落が少ない

- 下落後、早い段階で元の水準に戻る

以上の3点に重点を置き、初心者ながら調べた結果、

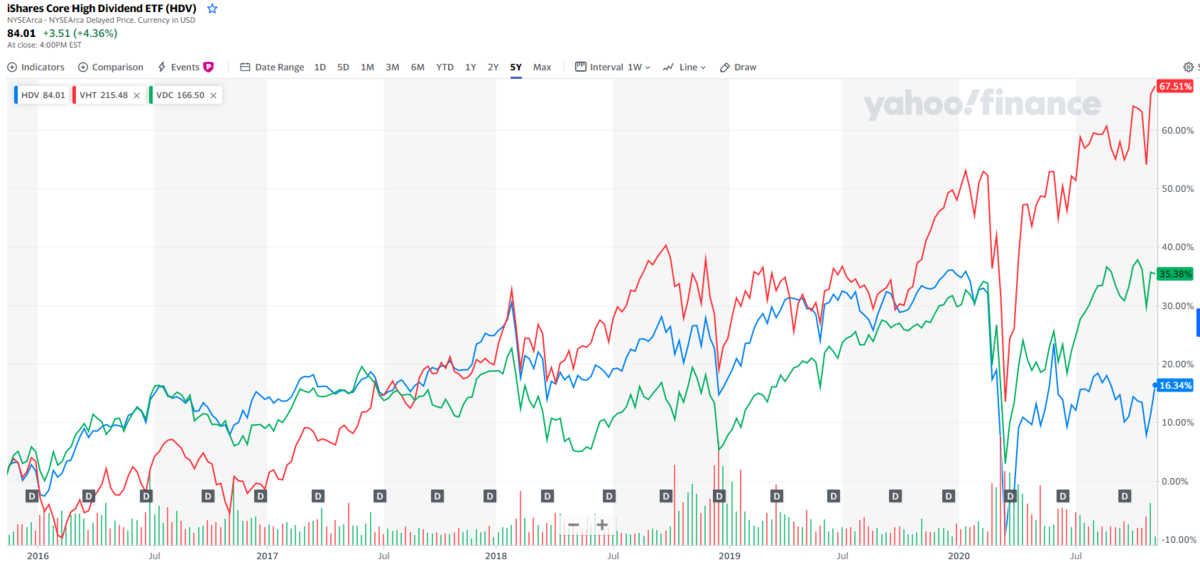

- VDC(生活必需品)

- HDV(米国高配当株)

- VHT(ヘルスケア)

あたりがよいかもと思いました。

債券ETF(具体的商品未定)とVTIを半々のバランス、もしくは低コストの6資産or8資産バランスファンドでもと思ったのですが、上記3つのETFは調整時の下落率が比較的少なく、戻りも早かったようなので株式だけでもいいような気がしています。

もう一つ、別視点からの案もあります。下に4歳の子がおりますので、こちらは残り14年、20歳までと考えると16年期間があります。こちらを長期投資用の口座としVTIを運用、上の子の口座は下落時の逆張りを狙ってまだ手をつけずにおくというものです。

いかがでしょうか?なお、全体の投資状況としては、現在iDeco(夫・妻:各2.3万円)、つみたてNISA(夫:年40万円)をしており、年間の資金的な余裕は、子どものNISAあと一人分とちょっと(年120万ぐらい)といったところです。

金融資産としては、

- 現金が800万円ぐらい

- 投資信託が200万円切るぐらい

- 保険など(解約返戻金が現在で450万ぐらい)

といったところです。気が向いたらで構いませんので、よろしくお願いします。

運用年数が少ないリスクへの備え

様々な案を考えてらっしゃいますね。このこと自体が大変に価値あることだと思います。基本的に未来は予測不可能で、それはアマチュアでもプロでも変わりません。多少の確度の違いはあるでしょうが、正確な未来は分からないのです。

ですから、自分が納得できるように自分で考え、投資をするということに価値があります。

まず、最大のリスクコントロールはキャッシュポジション、つまり安定通貨の現金だということです。株式の場合はどのように分散をさせても市場全体が下がればやはり下がります。債券は上下動が小さいですが、利上げ局面では取引値が下がるという特徴があります。

また、上のお子さんの枠を暴落に備えておくというのはキャッシュポジションを持っておくという意味においては有効です。しかし、「リスクを取らないリスク」も覚悟しないといけません。

単純に過去から判断すると、HDVに比べてVHT、次点でVDCが目的に沿っていることが分かります。とはいえ、基本はVTIをコアに据えていくのが気持ちの面でも楽ですね。トレンドを追う必要がありません。

まとめます。

- 下のお子さんは迷いなく投資ができる年数がある

- 上のお子さんは投資額を少なくしてキャッシュを持っておく

- VTIをコアとして、VHT・VDCやBNDなどをサテライトに加える、か

- 学費など使途が明確な資金を投入しない

というのが戦略として考えられます。株式投資のリスクはゼロではありません。しかし、過去と未来を考え、リスクを最小限に抑えつつ資産を増やすという視点も同時に大切だと思います。

余裕資金で行っていれば、出口で下がっていても特定に移せばよいだけの話ですね。しかし、使途が明確だとそうはいきません。リスク管理をしつつ取り組むならば、選択肢も増えますね。

関連記事です

インデックス投資と資金力についてのお話です。

夫婦で協力して資産運用ができると、いろいろはかどりますね。

最近よく聞く、リースバック、リバースモーゲージなどの言葉の解説です。