個人年金保険は基本的には不要だが、それは人それぞれ

個人年金保険は、保守的に運用したい個人投資家さんに人気がありますね。常々、このブログでは過度の保険はいらないということを書いてきました。しかし、これは答えではないですね。あくまで1つの考え方です。

運用利回りが低く、リターンの少ない付加価値の盛り込んだ保険はいらないということです。しかし、そのリターンでも現金よりベター、保険機能がついているからよいと思う人もいますね。それはそれなのです。そこに安心感を感じる人もいるのでしょう。

生命保険は使いようによっては大変価値のあるものです。掛け捨て生命保険、生命保険控除枠内での保険、年金財形貯蓄に付保される部分、こういったものを私は推奨しています。

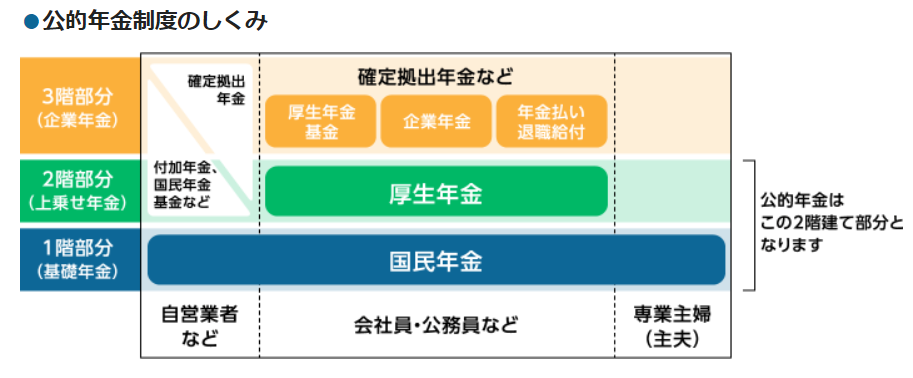

楽天生命さんのこの画像のように、日本の生命保険は3階建てと言われますね。2階だと将来不安だから、3階建てで任意の個人年金保険や変額保険、貯蓄型保険で将来に備えようというのが販売側のロジックです。

ただし、個人投資家で多少運用が上手であれば、ややもすれば1,2階部分も気にならないぐらいの資産運用ができてしまいますね。それほどに資産運用というのは大事で、生命保険ですべてをカバーしようと思うこと自体が、実は大きな陥穽です。

実際に私は全く年金を当てにしていませんし、将来の生活も運用でカバーしていくつもりです。若い時からそのように考え、改めてその考えが正しかったことを感じています。しかし、やはりそれは人それぞれ、考え方様々ですね。

大事なのは自分で考え、家族で考え、腹落ちするポジションを決めるということです。さて、長くなりましたが今回も個人年金保険に関してのご質問を紹介したいと思います。

個人年金保険を巡って妻と意見が割れています。

昨年からブログを拝見し、大変勉強になっております。公務員をしておりますが、個人年金保険について相談させていただきたく、問い合わせをしました。

たぱぞう様のブログを拝見して、アメリカ株投資を始めました。

1.VTI:120万

2.QQQ:40万

3.VGT:40万

4.SPXL:40万

5.積み立てNISA:楽天VTI(12月で40万)

6.積み立てNISA:SBIバンガードS&Pインデックス(12月で40万)

7.iDeco:iFree8資産バランス(36万) 毎月12000円

VTIをベースに投資額を増やしていこうと考えております。

現在公務員11年目の38歳です。初任のころにとある保険会社の個人年金積立保険に加入しました。現在も加入中(10年間積み立てています)です。60歳まで毎月3万円積み立てていきます。

- 60歳時点での積み立て金額 11520000円

- 60歳以降の支払額 14500000円(年145万×10年)

25%増えることに魅力を感じて10年前に加入しました。しかし、32年間で25%増加は果たして多いのだろうかと考え、年率に直してみました。すると、年率1.1%ほどだということに気づきました。現在解約すると3610000円解約返戻金があり、積立額は3690000円だそうです。

昨年度からアメリカ株のETFを中心に投資を始めています。コロナショックも経験し、アメリカ株と長期投資の魅力を感じているところです。そうすると、年率1.1%の個人年金保険は果たして魅力的なのだろうかと悩むようになりました。

妻に相談すると、①控除があること②投資と違いリスクがなく確実にお金を受け取れるというメリットがあると言われました。その通りだと思います。

しかし、個人年金保険に積み立てているお金をETFに回せばさらにリターンもあがるのではないかと考えています。個人年金保険についてたぱぞう様のお考えを教えて下さい。

個人年金保険は生命保険控除枠内で行うならば、まだよいけれど

iDeCoは公務員さんですので、出口の退職控除を計算して取りたいところですね。他はVTIをコアとしつつ、サテライトにややおやんちゃな商品というところですね。

個人年金保険は解約してもトントンで戻ってくるのが僥倖ですね。保険によっては、解約すると戻ってくる金額が少なく、泣く泣く積み立てを続けなくてはいけないようなものもあります。

現状、投資のほとんどを株式、リスク商品に振っているので、保守的な商品を組み込みたくなる奥様の心理はわからなくもないですね。ただ、公務員さんだと、職場の福利厚生の一環で共済貯蓄などもっと良い、機動性に富む商品があるように思います。

冒頭触れた、積立額の5倍の保険金バックになる年金財形などがそうです。奥様のおっしゃるとおり、控除枠は魅力です。この控除枠を使わない手はありませんが、大きく超過して個人年金保険につぎ込む意味も実は薄いですね。

株式投資を始めると、ついついリスク資産に大きく振りがちです。楽しくなってくるのですね。特に今のように成果が出ているとそうでしょう。ただし、ご家族あっての投資ですから、奥様のご意見もどこかで反映させたいところではありますね。

そういう意味では、ご属性を生かした保守的な商品にスイッチするというのは理にかなっていると思いますよ。投資を見直す良い機会と考え、さらにリスク資産へのエクスポージャーを高めるのか、それとも保守的な運用をするのか、見直しをするよい時期かもしれませんね。

ご質問ありがとうございました。

関連記事です。

保険に関する基礎基本の考え方です。生命保険控除を大きく超えて資金を投入すると、資産形成面でよろしくないという考えです。

公務員さん向けの、資産運用記事です。

こちらも公務員さん独自の共済貯金です。昨今利回りがさすがに落ちてきましたね。