モゲチェックとは?住宅ローン借り換えの評判

住宅ローンの見直しが大事ということは、弊ブログでもたびたび書いてきました。金利は変動するからです。また、返済実績が積み重なれば自分の信用も向上するため、よりよい条件で乗り換えることができるようになる可能性があります。

そういうことから、定期的に自分の住宅ローンを見直し、金利負担を下げる試みは大変意味のあることです。しかし、実際には日常が忙しく、なかなか見直す時間が取れないのではないでしょうか。

モゲチェック(PR)の住宅ローン診断は時間をかけずに、無料で利用できることから人気があります。

日米金利が上昇傾向にあり、住宅ローン見直しは今がチャンスといえばそうですね。そこで、改めてモゲチェックさんについて深堀してみます。

評判通り!モゲチェックでの住宅ローン借り換えで2500万以上の利益が出たことも

モゲチェックの借り換えサービスでは月々返済額で50%も軽くなったという例があります。これは、月々10万円返済していればそれが5万円になるということですね。それだけでも大きいのですが、過去には残債が1億円近くあり、その借り換えで2500万以上も安くできた例があるということです。

投資で資産を増やすことも大事ですが、ローン返済は借金圧縮であり、確実に読める、得られるメリットというのが大きいです。固定費の改善が家計の改善につながることを考えると極めて有効ですね。

ちなみに、平均値としては毎月6千円、トータルの額としては210万円ほど安くなります。

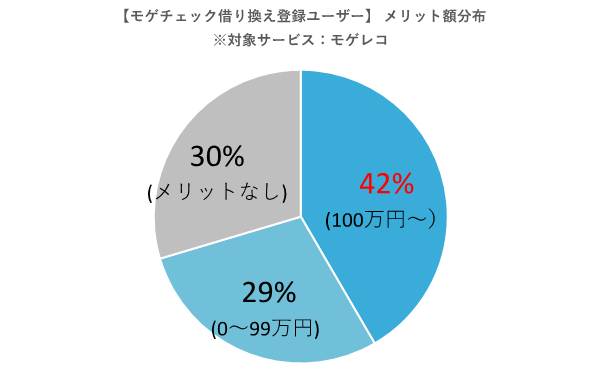

モゲチェック(PR)によると、実に半数近くの人が100万円以上の見直しメリットがあります。少なくない数字ですね。では、具体的にはどのような層がモゲチェックでの借り換えに適しているのでしょうか。

借り換えメリットのある住宅ローンとは

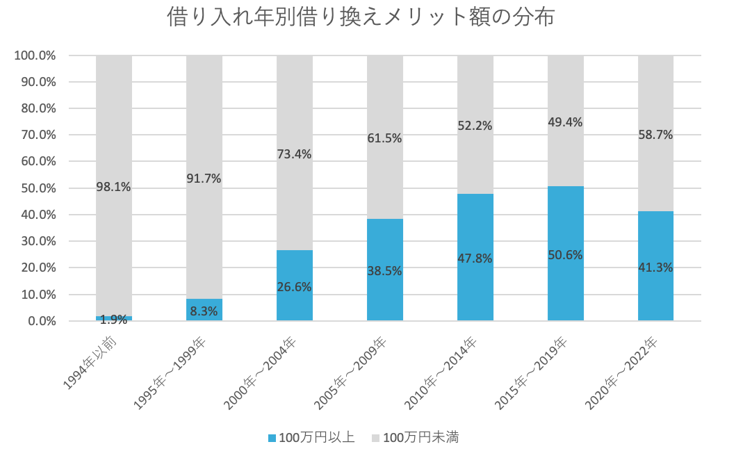

金利が高かった1990年、2000年代、特に2000年代は残債が大きいことから借り換えメリットが大きいとされますが、2010年代でも可能です。2010年代でも借り換えメリットがある例としては、以下のような例があります。

- 残債が4000万、5000万と大きい

- フラット35などでそこそこ金利が高い。1.5%程度。

- 自営業などで高いレートで借りている

こうした人はまだまだ安くなるチャンスがあります。返済を続け、信用がアップすると借り換えできるようになるので、チャレンジしてみると良いですね。

どの年代でも半数以上で借り換えメリットがありますね。

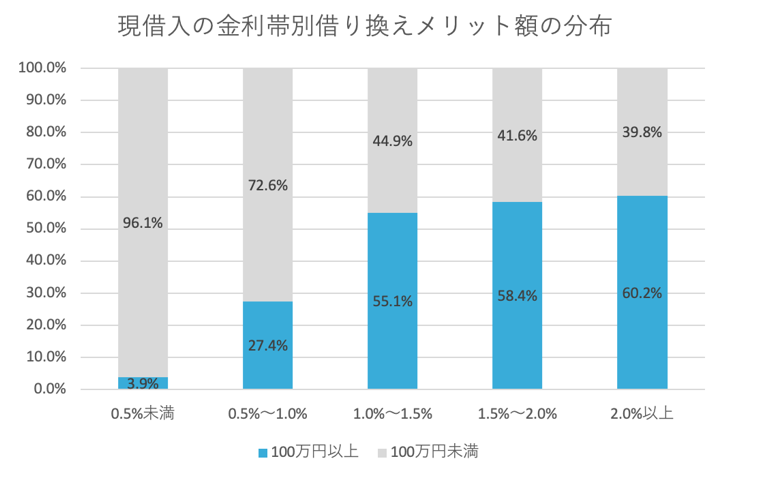

金利が1%以下で借りていてもチャンスはあります。特に1%以上は6割から8割5分までの人がメリットありとなっています。

金利動向を踏まえたモゲチェックでの借り換え戦略とは?

現在、金利は上昇傾向ですが、今後の借り換えに影響はあるのでしょうか。実は、住宅ローンに最も影響のある短期プライムレートは殆ど動いておらず、住宅ローン金利の優遇幅=引き下げ幅は拡大し続けてきたという背景があります。

これはとりもなおさず、銀行間の競争激化の結果ですね。どの銀行も良質な個人に貸し出したいという、金利競争の側面があります。

もちろん、引き下げ幅を大きくすると銀行の収益に影響するのですが、それだけ競争が激しくなっているということですね。

また、市場金利と短期プライムレートの動きにはタイムラグがあるため、市場金利が上がったとしても短期プライムレート上昇までには多少時間がかかることが予想されます。金利上昇局面において変動から固定に切り替える際は、このタイムラグも踏まえて検討するのがいいでしょう。

いずれにせよ、引き下げ幅を得るには新規に契約、つまり借り換え時点での%が適用されるので、見直して借り換えると有利になるということですね。

全国の主要金融機関の比較に基づく借り換えは、どのようにして実現しているのか?

モゲチェック(PR)はネット銀行、メガバンク、地銀などの比較から借り換え診断をしています。

ちなみに、それぞれ地域カラーもあり、金利競争の激しい名古屋では「名古屋金利」と呼ばれる金利があったり、地域によっては金利よりも銀行との付き合いが優先されたり、東北・北海道ではやや高めの金利になっていたり、そういった個性が見られます。

借り換え先としては、メガ信託、地銀、ネット銀行などが多くなっているということでした。

この図のように返済実績というのは大事で、自分の信用力を高めることができます。だから借り換えが利くわけです。そういう意味では事業融資も同じですね。

モゲチェックでは不動産投資の融資も見直しができる

ちなみに、モゲチェックの関連サービスであるインベース(PR)では投資用不動産融資の借り換え審査も行っています。つまり、収益物件の金利見直しもできるというわけです。不動産投資をしている人は、一度無料診断を受けてみても良いでしょうね。

特に4.5%の融資を受けている人、あるいは3.5%の融資を受けている人は、思いもかけない金利引き下げが可能になるかもしれません。不動産投資は金額も大きいので、金利引き下げが成功すればかなりのメリットとなりますね。

ズバリ!モゲチェックの強みはどこにあるのか。

最後に、ずばりモゲチェック(PR)の強みを聞いてみました。3つご紹介します。

日本全国の銀行から最適な金利を選べる

ネット銀行、メガバンク、地銀、フラット35などの各種金融機関を幅広く連携しているため、その時々に応じた最適な銀行が選べます。

事前審査申し込み手続きの代行ができる。

実際に借り換えをしようとすると、金融機関の事前審査申し込み手続きを行う必要があります。場合によっては、項目数が100以上あります。

これらの代行をモゲチェック(PR)はしています。たとえば、馴染みのない登記情報などはモゲチェック(PR)が代行で調べて申し込みをする、などです。

長期の安心サポートをしている

ユーザーさんには35年安心サポートをしています。金利動向を踏まえた値洗いを毎月行い、借り換えメリットが出たらユーザーにお知らせするというサービスです。アラートが出たら、それに応じて借り換え手続きができる仕組みを作っているということです。

それに並行して、金利動向の分析メッセージも送っているということで、借り換えたら終わり、ではなく継続したサービスが受けられます。

モゲチェック取材の最後に

今回の取材に応じてくださった塩澤崇COOです。塩澤COOの言われる、日本における金利動向の原理原則を箇条書きにてご紹介します。

- 人口減少する国でインフレは起きにくい。物価というのはモノの取り合いで上昇する。人口減少する国では、モノが余るのが。

- 金利は経済成長への期待値。それを考えても日本では金利は上がりにくいと言える。

- 住宅ローン団信は月々数千円。これは生命保険と比較すると素晴らしく好条件。団信は若い健康な働き手しか入れないので、非常に割安になっている。そういう意味でも低金利の住宅ローンは長く借りたほうが得。繰り上げ返済する意味はない。

- 固定金利にすると高くなる。そのコストに見合ったメリットはあるのか。固定にして何をヘッジしているかを見極めたい。

- リバースモーゲージは物件の評価額が残債を上回るとできる。子供には残せないが、住宅ローンの毎月返済額を大幅圧縮できる。

- 日本にはモーゲージブローカーがいないが、米国では生活に根付いている。ユーザーのために最適なローンの提案をするサービスが無い。そういう存在になりたいと思った。これがモゲチェックを立ち上げる動機になった。

いわば、モゲチェック(PR)は金融のプロが経営する住宅ローン借り換え会社というわけですね。

関連記事です

年収500万からの住宅ローンの考え方、基礎基本です。