平均所得の推移と世帯格差

日本はかつてに比べて貧しくなった、年収が上がらない、という声を聞きます。この年収が上がらないというのが少子化の原因の一つであり、いっこうに楽にならない生活の大きな理由といってよいでしょう。

それでは、平均的な世帯での平均所得というのはどのぐらいになってくるのでしょうか。厚生労働省が資料を出しているので、ご紹介します。

児童のいる世帯と高齢者世帯の比較です。ここでいう所得というのは雇用者所得、つまり税引前の所得のことです。税引き後の手取り、可処分所得ではありません。

さて、児童のいる世帯が高齢者世帯に比べて倍以上の所得があります。これには理由があります。

- 児童のいる世帯は、働いている現役世代である

- 共働き家庭の共稼ぎの所得が見た目を押し上げている

理由はこの2つです。特に、共働き家庭の所得が押し上げているのが大きいです。平均年収と比較して世帯所得が大きく感じられるのは2人ぶんの所得の合算であるケースが多いからです。

そういう意味では、一般的な年収での一馬力家庭はやはり大変なやりくりだということです。比較的所得の多いはずの子育て世代でさえ、この20年で年間所得が下がっているのは注目されてよいでしょう。

高齢者世帯は一般的には年金暮らしになります。その他の収入は限られています。そのため、300万円近辺に到達してからはおよそ20年横ばいになっています。直近の平成29年データでは、過去最高値に近づいています。

全世帯平均の年間所得額はピークの平成6年の664万円から551万円に下がっています。100万円以上も下がっていることになります。これは、児童のいる家庭では年収減に伴う所得減があり、さらに所得の限られる高齢者世帯が増え続けているからです

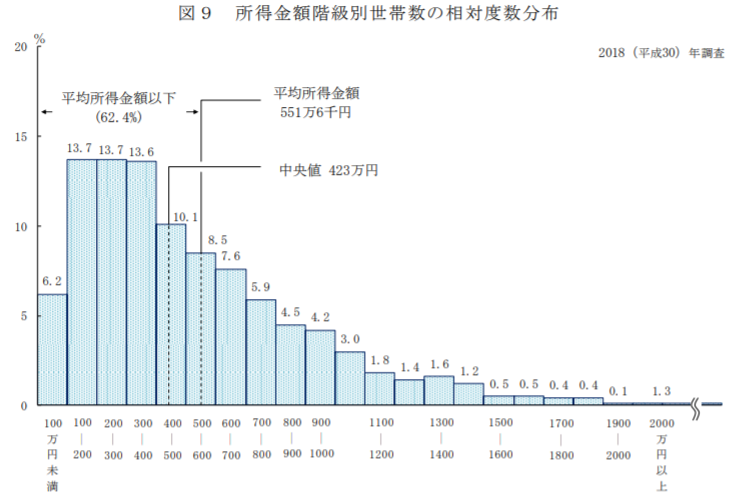

所得金額別の世帯分布

平均年収や平均所得の時に必ず話題になるのが平均と中央値です。年収や所得に関する多くの場合、一部の富裕層が平均を押し上げています。そのため、分布に着目した中央値はもっと低くなります。

すると、世帯の中央値所得は423万円ということになります。先ほどの平均が551万ですから、実に100万円以上の差が生じていることになります。実は、平均は数年前のデータより上がり、中央値は下がっています。

日本人の平均年収を考えると、私たちの実感に近いのはこちらの中央値ということになります。

母子家庭の所得が伸びない理由

母子家庭は多くの場合収入が限られることから、その生活は大変に厳しいものがあります。 実は、今回のデータからは母子家庭のデータは削除されているのですが、前回データに残っているので掲載します。

平成27年 母子世帯の平均所得 270万円

平成24年 母子世帯の平均所得 243万円

高齢者世帯にも及ばない金額で子育てをしている実態が見えます。母子家庭の所得が伸びないのは理由があります。

- 再婚しない限り1馬力になる

- 正社員採用が限られる

- 子育てに時間と体力を必要とするので就く仕事が限られる

以下、簡単な説明をしていきます。

再婚しない限り1馬力

母子家庭だと、自分ひとりで働き続けなくてはいけません。夫婦の合算ができないので、必然的に所得も限られてくることになります。しかも正社員で働くことが難しいケースもありますから、収入の道を安定的に確保することは簡単ではありません。

正社員採用が限られる

保育園の送迎がある場合、働ける時間が保育園の迎えまでになります。実質的に、長時間労働の仕事に就くのは殆ど不可能です。そのため、パートタイムや派遣・契約社員など、時間契約の仕事を選ばざるを得ないケースがあります。

子育てに時間と体力を必要とするので就く仕事が限られる

子どもが小さい場合には、仕事に行く前におむつやら食事やらで時間とひと手間がかかります。帰宅後はお風呂、食事という流れになります。これにもし夜泣きやら、おもらしやらが加わると、大変な体力仕事になります。

そして子育てというのは予期せぬ突発イベントがつきものです。

すると、仕事に集中と言っても限りが出てきます。やれる人はやれるのでしょうが、実際にやった人からするとそれが簡単ではないというのは実感されるところではないでしょうか。しかも、それを1人でやりきらなくてはいけません。

所得は今後大きく伸びることはない。しかし、同時に明けない夜もない

片親家庭の大変さは私も経験があるので多少触れておきます。私は2人の子どもを抱えた父子家庭を切り盛りしていました。妻は3年に及ぶ介護の末、逝去しました。父子家庭になったということです。片親家庭というのは野球で例えると、

「先発、自分」 「中継ぎ、自分」 「抑え、自分」

という状態が毎日続くことです。どんなに炎上しても全て自分がやりくりをして回していくというのはある意味では異常事態で、夫婦での助け合いというのはよくできていると実感したものです。終わりなきワンオペ育児、簡単ではありません。

介護に入ったときは下の子どもがまだ1歳でした。仕事・育児・介護の鼎立状態だったわけです。子どもの成長が目に見えたのはまだ救いでした。「去年より今年、今年より来年」という思いで保育園の送迎をしていました。

これに対して介護は過去に向き合う時間でした。「去年より今年、今年より来年」のほうが状況が悪くなるからです。昔話にしか希望がない。この絶望感はまさに筆舌に尽くしがたいものがあります。

正社員で働いていましたので、スパッと定時で上がる仕事術を身に着けていなかったら、たちまち生活が破たんをきたしていたことでしょう。

どうしようもない日常の光明として投資を続けていたこと、これが私の場合は心の支えになりました。「もしワンオペの私に何かあっても、しばらくは投資のお金で生きていける」こういう心のリスクヘッジがされていたということです。

生きていると、自分の力ではどうしようもないことが起きます。そして、その闇が永遠に続くのではないかと思うときもあります。しかし、この時の実感から言えることがあります。「凌ぐ」ということです。

あきらめず、今を凌ぐ、適当にやり過ごす。良い環境がずっと続くわけではないのと同様に、どうしようもない闇もずっと続くわけではないのです。そして次なる一手を考える。私の場合はこれが投資だったわけです。金銭の余裕は心の余裕を生みます。

今回は所得と世帯のお話でしたが、「たぱぞうの米国株投資」では、今をよりよく生きることをこれからも皆さんと一緒に考えていきたいと願っています。

関連記事です。

証券会社のおススメはどこか、ということで各社サービスについて書いています。

リスクを取らないリスクが顕在化している社会を私たちは生きています。

SBI証券は使いやすく、料金も最安水準ですね。