年収370万円からのFIREは前提条件で難易度が変わる

日本は累進課税制度ですから、年収1000万円と言っても驚くほど所得が多いわけではないですね。特に累進性が高くなるのは800万円を超えたあたりからです。そのため、1馬力の高所得者よりも、2馬力の中所得者家庭のほうが手残りは多いです。

すでに税金と社保負担を合わせた国民負担率はおよそ45%にもなり、これは50年前から2割も上昇しています。五公五民と言われた江戸時代並みの数字ですね。もっとも、江戸時代はコメ以外の副業的作物は年貢無しと言いますから、どうでしょうか。

お子さんがいない、住居を相続しているか同居しているなどの条件が重なると、FIREはしやすい収支環境となります。これは、ライフプラン3大支出の2大支出が無くなるからですね。

- 住居支出

- 教育支出

- 老後支出

この3大支出とどのように向き合っていくのか、これはFIREを目指す人にとって大きな課題となります。さて、今日は年収370万円からのFIRE戦術ということでご質問を頂戴しています。

年収370万円からのFIRE逃げ切りをどのように考えるか

初めまして、ニンモンと申します。

最近たぱぞう様の本やブログを見始めた者です。参考になる点も多く、勉強させて頂いております。

以下、当家庭の状況と質問、相談をさせて頂きます。

家計状況

- 年齢52歳

- 私と妻2人暮らし

- 子供無し

- 持ち家、ローン負債無し。

収入

- 世帯年収手取り500万(過去3年平均、少な目設定)

- 内訳 私370万 嫁100万 副業30万=計500万

- 支出 年250万(過去3年平均、多め設定)

総資産3000万

内訳

- 現金1960万

- インデックス640万(S&P500,8割、全世界2割)

- 国内個別株330万

- 保険解約返戻金70万

- (他個人年金60歳から10年、年58万の確定年金継続中)※現状の65歳からの厚生年金見込み額240万(2人で)

投資方針、目標

- 個別株はほとんど利益が出てないため、インデックス投信中心の投資を継続したい。個別は少しずつ売却予定。

- 年250万は投資、貯金に回せる見込み

- ここ1年ぐらいで現金とインデックスの割合を1:1ぐらいにしたい。

- 60歳までに総資産、5000万~6000万ぐらいに引き上げたい。

- 遅くも60才までに引退したい。

- 腰が悪いので60才まで働けるか不安があるので、できるだけ早めの引退を目標にしたい。(5000万以上で引退が目下の目標)

- 5000万以上で現金、インデックスの割合を3:7または2:8ぐらいに投資割合を徐々に引き上げたい。

- 皮算用ですが、4%ルールで4000万投資に回せれば引退できるレベルかな?と考えています。

質問

- 現状でインデックスは、米株中心でよいでしょうか?

- 引き上げ割合は妥当でしょうか?

- 現状で、早期引退に向けたアドバイスが頂けたら嬉しいです。

以上、お忙しい所、恐縮ですが、回答アドバイスいただけたら幸いです。

(回答はメールでも、ブログ掲載でもどちらでも構いません)

年収370万円からのFIREセミリタイア戦術

あまりリスクを望んでいらっしゃらない御様子ですから、米株中心のインデックスがよいですね。最大の強みは現状の資産の大きさです。これが世帯年収の6倍にもなります。逆に言うと、大きく減らすと戻すのに時間を要するということです。

今のご資産が3000万円、年間250万円投資に充てることができる。そうなると、退職金を含めずとも、単純に10年で5500万、目標の5000万円を満たします。そう考えると、国内個別などで勝負をかける意味は薄いですね。

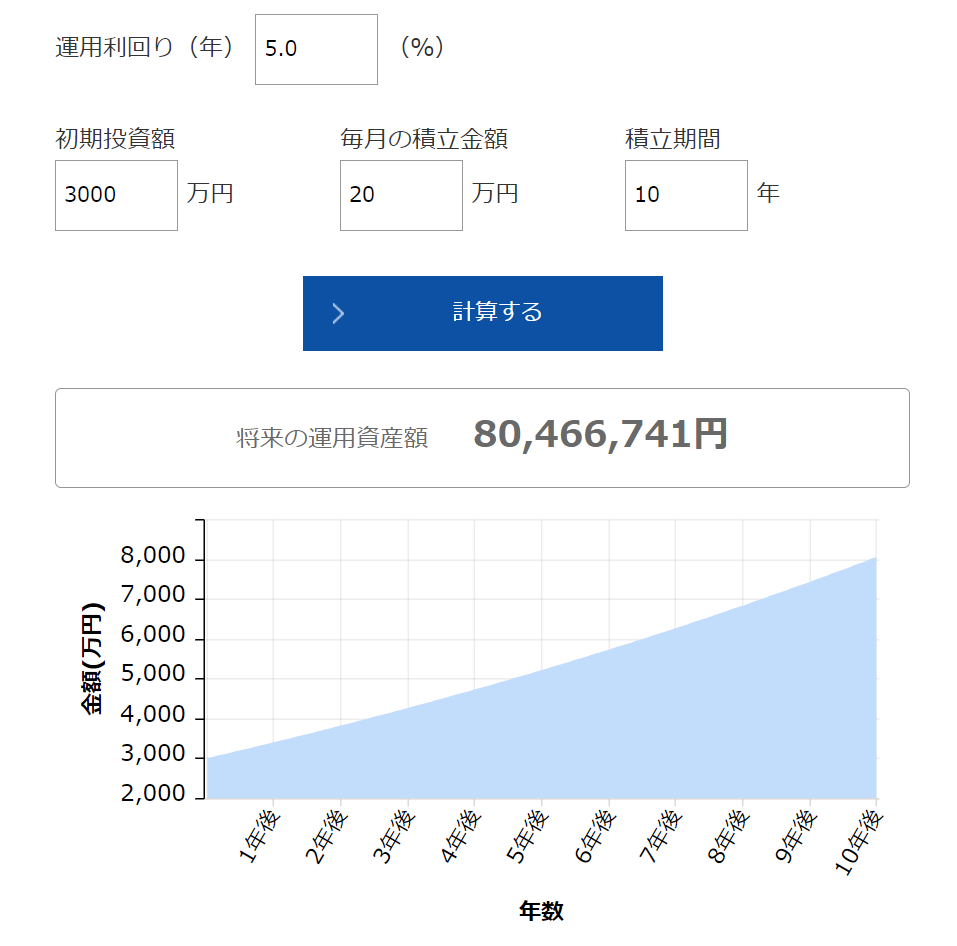

あとは、相場に従って積立投資を行い、どこの時点で5000万を達成できるかということになります。年に250万円の投資が可能ということですから、3000万をインデックスに入れたとして計算してみましょう。

初期投資額が3000万円、月の投資額を20万円とすると、実は4年半後には実現可能な金額となります。

すでに勤続年数も長いですから、年金を当てにできるのも強みですね。また、現状の支出も極めて心地よい水準、無理のない生活と僭越ながらお見受けします。

キャッシュポジションの割合は、労働を続けるならば無理が無いです。退職されるならばその時にまた改めて考えてもよいでしょう。理想は、ここから退職までで値上がりが続き、インデックスのポジションが暴落しても大丈夫な水準まで行くことですね。

この5年のリターンならば倍以上ですからそれは可能だった、ということになります。しかし、一方で未来の予測は楽しいですが、あまり意味を持ちません。

退職金や年金を含めて、セミリタイアが可能かどうかということになります。米株中心の投資が無難、引き上げの割合は妥当、3大支出のうち2大支出が無いということで、計画通りに物事を進めやすいですね。

早期引退と言えども、すでに52歳、ここまで積み上げたものを大事に、急なポジション、無理なポジションを取らずに守りの投資をされることをお勧めします。

それは、今企図されている方向性ということですね。

関連記事です。

50歳までに1億円という金額を目標にされる方もいますね。

無理のないFIREの年齢と金額についてです。

情報を見極める力が大事だということですね。