コロナショックで私たちは何を得て、失ったのか

コロナはそれなりに続くものの、一般生活、マーケットに関しては落ち着きを取り戻したように見えます。振り返ると、影響を受けるセクターとそうでないセクターの差が激しく、社債市場が動揺するというところに特徴がありました。

同時にすさまじい規模での世界同時金融緩和がありました。これはある意味では緊急融資のような効力があり、大きな下支えとなりました。逆にバブルが生じましたね。ハイテクグロース株のボラが象徴的でした。

大きな利益を得た人もいれば、追い過ぎてやられた人もいたでしょう。いや、殆どの人はやられたでしょうね。

逆に、後付けの理屈に振り回されない冷徹な視座があれば、大きな利益が取れたのではないでしょうか。仮想通貨やハイテクグロースは需給で値付けが決まります。ファンダが無い、あるいは薄いからです。

日本においては、中小企業における政策金融公庫や信用保証協会による融資のバックアップがありました。私の周りでも、大きいものは10億、個人レベルでも上限の3000万ずつ、融資を受けたという話がありました。返済は猶予されていましたが、いよいよこれも始まりましたね。

当然ながら一時の緩和は、ほとんど確実に将来への負債、負担となるわけで、それを受け止めつつ適切な行動をとりたいですね。

短期的にはリセッションに負けない金融緩和による恩恵を受けました。先に挙げた融資や、株価上昇がそれでしょう。長期的には増税、通貨の減価といった未来が見えます。しかし、恐れることはありません。分かり切ったことなのです。

コロナショックを経て記憶しておきたい株式市場への姿勢

コロナショックを経て、いくつか記憶しておきたいことがあります。金融緩和の中身です。

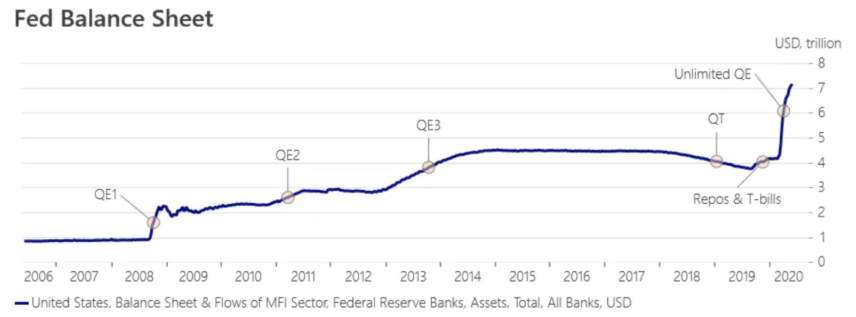

FEDのバランスシートが拡大し、直近落ち着いたものの一時は10兆ドルも見えたということで、まさに未曾有といってよいでしょう。ある意味では、日銀の様相を呈してきたとも言えます。

一方でS&P500やVGT,QQQ、VHTといった指数は金融緩和の恩恵を最大限に受けました。中庸ならS&P500、投資効率を求めるならばVGT,QQQといったセクターを意識したETFになるのでしょう。

これらは現在、特に円評価だと強烈ですね。勇気要りますが、マーケットに参加する、勝負をかけることの大切さを学べましたね。

個別株投資も面白いが、見逃せないETFの使い勝手の良さ

個別株は非常に値動きが激しく、セオリー通りの動きでした。例えばBLKなどはリセッションには大変弱いです。例えば2015年のチャイナショックの時も300ドル割れをしており、コロナショックでも目前まで迫りました。大きく反発しましたが、ボラというのはチャンスとの表裏一体です。

一方でSPYやVGT、あるいはQQQは出来高も大きく、売買しやすいETFです。なおかつ「ダメだったら持っておけばよい」という心持で入れるのが良いですね。私は結果的に1655で入りましたが、使い勝手の良さは感じました。

ただ、1655も出来高はさほど大きくないので、買い方、売り方を気を付けないと板が動きすぎ、面白くないことになります。

いずれにしても、2015年ごろから顕在化しつつあった、強い銘柄と弱い銘柄がよりはっきりしたのがコロナショックだったと思います。

もっとも、ここでいう強い銘柄というのは、在宅だから宅配ピザが強いとか、オンライン会議が必要だからZMが強いとか、そういう短期的な要因のみの話ではありません。長期で持てる、定性的な話ですね。

ETFというのはよくできています。ちなみに投資信託はうねりを取るには性質上向かないですね。積み立て投資に特化した商品とも言えます。

コロナショックから復活したMMF

コロナでは金利が低くなり、MMFなどの債券系の投資妙味が薄れましたね。しかし、その後の金利上昇で評価が一変しました。今やドル資産であれば、5%近い金利が享受できるのです。

私は株式を含むペーパー、ハードアセットを1:1程度に分散して持っていますが、リセッション時には特有の強みのようなものは感じました。例えば都内のレジデンスはやはり安定的な強み、良い意味での鈍重さを感じます。

ただ、相応の人のつながりやお世話が必要になるので、面倒さを排除するならばやはり債券、あるいは現金というのは強いですね。

そういう意味では、もし私が20代で資産が少なければ、やはり株式全力投資をしただろうなということです。属性面、資金面で不動産を買えず、かといって債券金利も厳かったからです。

コロナショック下の金融緩和時代で変わったのは、通貨の価値、借金の意味です。価値が成長するアセットに資金を置き続けるという根本は変わらないですね。いや、コロナショックは確実にその流れを加速させましたね。

かつての世代は貯蓄第一でしたが、私たちの世代は私たちの世代の常識を尊重して生きていくということですね。大局を見て行動していけば、どのようなショックが来ても対応できると私は確信しています。

リーマンショックで勝負をしきれなかった経験を生かした、そのように総括することもできるでしょう。同様に、コロナショックで後悔があるならば、次に生かせばよいのですね。

関連記事です。