一般家庭の家計管理の形はどのようになっているのか。

家計管理の方法は様々あります。

- 妻が管理

- 夫が管理

- 別々で管理

日本の家庭の場合、かつては夫が働き、妻が家計を管理するという形が多かったですね。逆パターンで妻が働き、夫が家計管理をする家庭はレアケースとだったと言っていいでしょう。

しかし、将来的にはどちらかが働き、どちらかが在宅という世帯自体がレアケースになるのかもしれません。増えることはあっても減ることがないのが共働き家庭です。一人当たりの所得が増えないからです。

共働き世帯の場合は別々で家計管理という形も多いです。どちらか一方が家計管理をする場合、お小遣い制を採用する家庭が多いです。

さて今日は、「明治安田生命 「家計」に関するアンケート調査」の2017年から2020年の資料を適宜ご紹介をします。この調査が家計の平均像をつかむのに興味深い資料です。

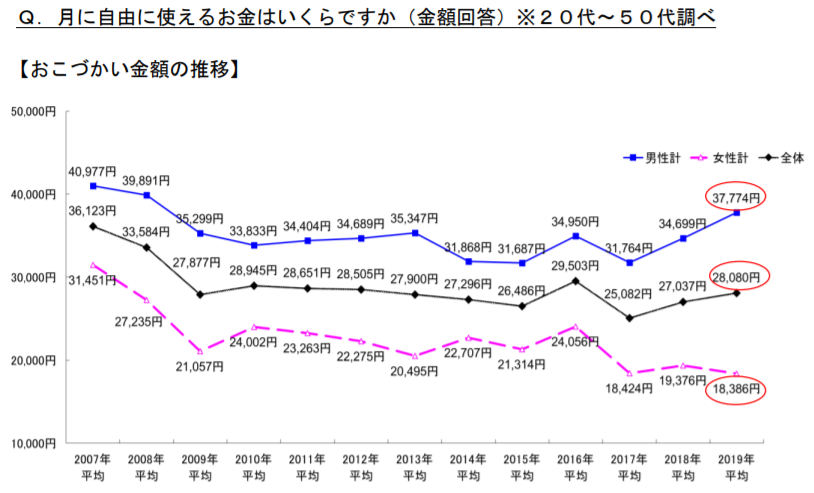

月に自由に使えるお金はいくらなのか

このグラフを見ると、この10年で36000円から2万円台後半に下がったことが見て取れます。ただ、アンケートの母数が1600人程度と必ずしも多くはないので、多少の変動はこれからもあるでしょう。

それを差し引いても、10年前と比べて金額が下がってきていることが確認できます。特に2008年をきっかけに急激に下がっていますが、リーマンショックの年ですね。そのあと回復していません。

米国の経済危機が、日本の家庭にも大きな影響を及ぼしたことが確認できます。グローバル化とはそういうことであり、これからも世界経済と日本の家庭・家計は関係し続けることでしょう。

いずれにせよ、残業をして遅くまで働いて、月々の自由にできるお金が2万円台後半というのはなかなか厳しい現実です。家計を支えていくというのは大変なことなのですね。

平日のランチ代、妻と夫の格差

夫のランチ代=700円台前半

妻のランチ代=1300円台後半

夫と妻の差はおよそ2倍近くにもなります。これはいくつか理由があります。

- 夫は社食やお弁当でランチを済ませていることが多い

- 妻のランチは友人との会食などで特別な日であることが多い

基本的にはこういうことが背景にあると思われます。共働きでお互いに自立して収入があれば大した格差に感じません。しかし、もしこのランチの差がこういう構図だとどうでしょうか。

- 働いている夫がお小遣いを抑えられ、専業主婦の妻が自由に優雅なランチを食べる。

もしそうならば、それは夫婦のあり方を巡って少々議論の余地がありそうです。ちなみに、たぱぞうのランチの定番は、「鯖缶、プロテイン、野菜ジュース」です。安くて手軽です。

子どもの毎月のお小遣いの平均額

子どものお小遣いです。平均を見てみると、小学生は1000円です。小学校1年生から6年生が広いので一律ということはないと思われます。イメージとしてはこのような感じでしょうか。

小学生のお小遣い

- 1年生 200円

- 2年生 400円

- 3年生 600円

- 4年生 800円

- 5年生 1000円

- 6年生 1200円

たぱぞう家では学年×100円です。平均よりは少ないようです。中学ではこのように計画しています。

中学生のお小遣い

- 1年生 1000円

- 2年生 2000円

- 3年生 3000円

高校生のお小遣い

- 1年生 4000円

- 2年生 5000円

- 3年生 6000円

こうなると、平均額に近似してきます。いずれにしても、学生のうちに正しい金銭感覚を身に着け、将来にわたって持続可能な資金計画を立てられる大人になってほしいですね。

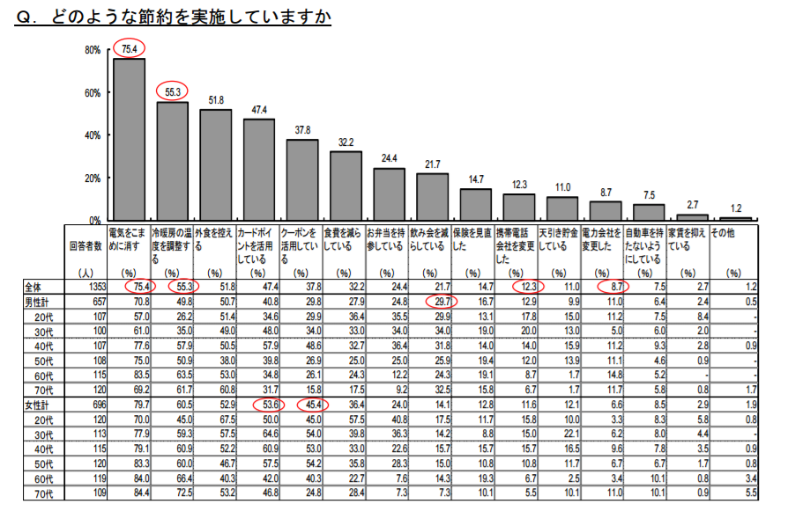

どのような節約を実施しているのか

「電気をこまめに消す」が1位になっています。すぐに取り組める節約方法だからでしょう。しかし、これはあまり意味がありません。金額が知れているからです。

外食を控える、特に飲み会を控えるのは非常に効果があります。ちなみに私は飲み会は明確に2種類に分けています。

- ゆっくりと良い料理と良いお酒を飲む会

- 会話中心でリーズナブルにお酒を飲む会

少人数で、味そのものを楽しむのは前者ということになります。

大人数で、料理よりも会話を楽しむのは後者ということになります。

毎回質を求めると、たいへんな出費になります。ですから、身の丈に合った飲み方をするということになります。家に知人を招いて家で飲むことも増えました。コロナの影響で、最近では家での飲み会がずば抜けて多いですね。

携帯電話を格安SIMに変えるのも効果があります。私の場合で月々2000円程度です。ドコモメールなどキャリアのメールをgmailなどに移行する必要がありますが、通信費を始めとする固定費の削減は最も家計支出削減に効果があります。

キャリアメールを変更することで、途切れてしまう知人関係もあります。しかし、本当に深い友人ならば、メアドが変わったぐらいで途切れるものではありません。

他にも、保険の見直し、自動車を持たないなども効果は絶大です。支出の割合が比較的大きいからです。

支出を減らすというのは、大きい支出を削るのが基本です。少額の支出をちまちまと努力しても大した効果が得られません。大きな支出になっている自動車維持費や携帯電話代、これらを削ることが効果的な支出削減策ということになります。

年収減時代を生き抜くには、家計の効率化が欠かせないですね。

関連記事です。

バリュー、グロースについての考え方です。

持ち家と賃貸、それぞれの特徴を知っておきたいですね。

投資家の属性ごとの考えは個性に富み、それぞれのやりかたがありますね。