資金循環統計からみる日本の金融資産

日本銀行が2020年6月に出した資金循環統計が興味深い資料ですので、ここでご紹介したいと思います。

資金循環統計からは以下のようなことが分かります。

- 家計の金融資産は過去最高レベルの1800兆円もある

- 家計の金融資産の約半分は貯金

- 民間金融機関は不況時に貸し出しを大きく絞る

- 日銀の国債買い入れが凄まじい

資料を元に、順に見てみましょう。

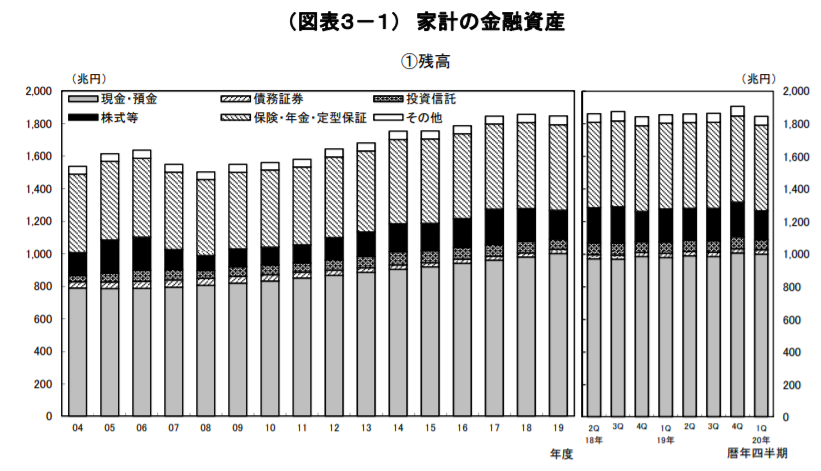

家計の金融資産

家計の金融資産表です。折れ線グラフは株式の資産を示しています。やはりリーマンショックというのは未曽有で、大きく落ち込んでいます。2005年、2006年の金融危機からの立ち直りのすぐあとに、叩き落された感じが良く出ています。

直近のコロナショックでも株式部分は相応の減少が見られます。これは2020年1Qでのデータですから、今はもう少し回復しているでしょう。

リーマンショック時でいうと、その後の資産回復は非常に順調でした。株式・投資信託共に良く回復しています。最も比率の大きい預金部分に関してはこれも漸増といったところです。「金融資産の1000兆円を投資に向かわせないと、日本の未来はない」ということが言われます。

たしかにこの資産の非効率は考えさせられるものがあります。株式、投資信託の比率が小さすぎますね。ただし、リーマンショックやコロナショックの信用収縮に注目しておく必要があります。

- 社会全体における信用収縮は家計の金融資産にも大きな影響がある

- 金融危機でも現金の減り幅は皆無に等しい

当たり前なのですが、キャッシュポジションの大切さも同時に語ってくれているように見えます。金融機関の貸し出しの内訳でも顕著にその傾向を確認することができます。

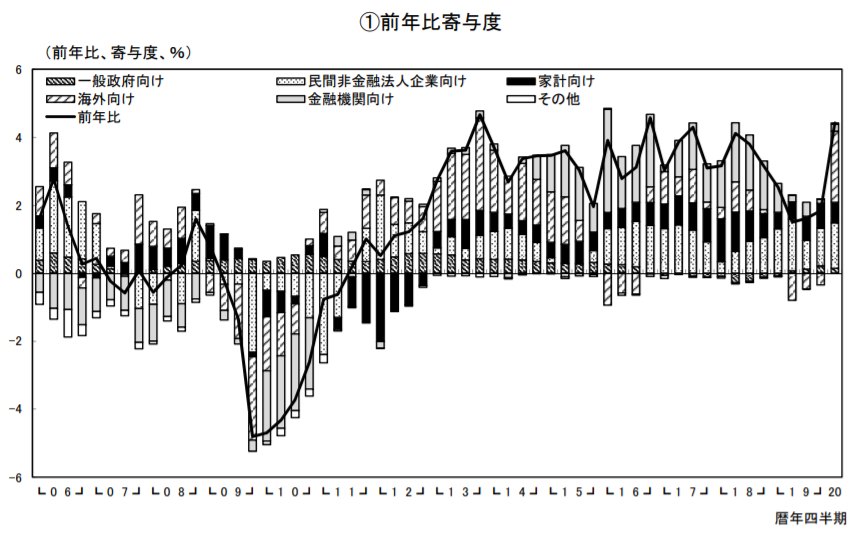

民間金融機関貸出の内訳

寄与度という数字で示したものです。寄与度とはそれぞれの数字の内訳がどれだけ寄与したか、影響したかということです。増減の%の総和のようなものですね。寄与度だと、ただ増減が分かるだけでなく、内訳も含めて知ることができます。

これを見て分かるのは、リーマンショック後から2011年のギリシアショックあたりまで、かなり貸し出しが絞られていたことが分かります。邦銀は1998年前後の金融危機ですでに相当痛んでいましたので、リーマンショックの傷口は浅かったと言われます。

しかし、貸出レベルで見ると相応の信用収縮が起きていたことが見て取れます。

コロナショックでは、保証協会付きの融資も含めて金融緩和が効いており、いずれこのグラフにもそれが反映されるのでしょう。2020年は実は1966年以来の倒産件数の少なさです。短期的にはやや金融政策が効きすぎているのかもしれません。しかし、コロナが長引くようだと事態は変化するでしょう。また、消費者のマインドの変化も大きいと思われます。

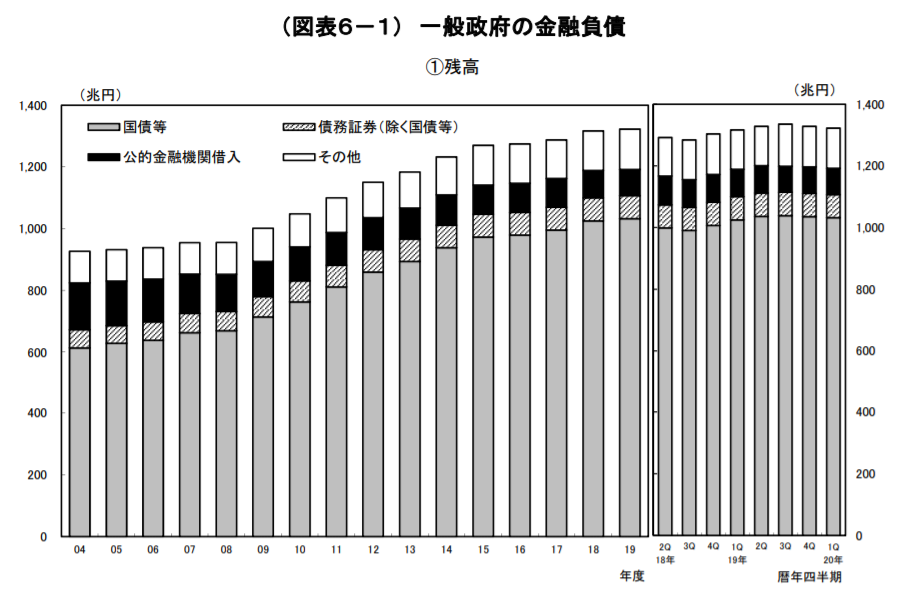

政府の金融負債

政府の金融負債、借金です。

順調に右肩上がりです。特にリーマンショック以後の負債の増加は顕著です。民主党政権時代は2009年から2012年でした。一般に自民党政権になってからアベノミクスが始まり、国の負債が激増したかのように思われがちです。

しかし、民主党政権時代はリーマンショックと東日本大震災があり、緊縮財政を許さない社会事情がありました。そのため、アベノミクスが始まる以前から大規模な財政出動を行っており、負債も激増しています。

コロナショックでは従前の規模を上回るスピードで負債が増えているとみられています。もろもろ考えると、円にしても、ドルにしても、通貨の価値が減価するスピードは加速したと考えてよいでしょう。

投資の妥当性を裏付ける金融政策になっています。この時代の変化に気が付いているかいないかで、今後の生活の質が大きく変容するのでしょう。

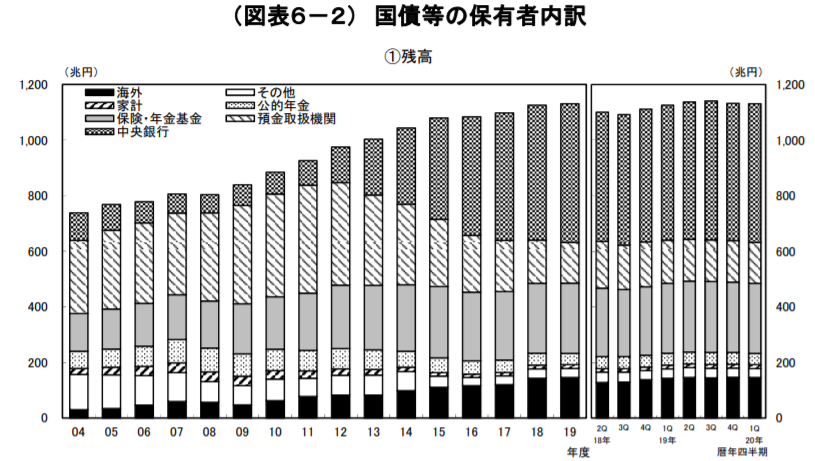

日銀の国債保有が歴史に残るレベルで激増している

国債等の保有者内訳です。こちらはアベノミクスの影響を如実に認めることができます。中央銀行、つまり日銀の国債保有が激増しています。

本来は中央銀行が国債を保有することは財政規律を緩めることになり、「財政ファイナンス」として禁忌とされます。国債が貨幣化することから、マネタイゼーションとも呼ばれます。

歴史上においても度々用いられ、ハイパーインフレなどを引き起こしました。今のところは「2%のインフレを実現するためであり、財政ファイナンスではない」という説明がされています。

そもそも国債発行も戦後しばらくは禁忌とされていましたが、建設国債に始まりいつのまにか定着した感があります。もはや出口はないでしょう。

金融資産の主役である円の価値が毀損する可能性はあるのか

家計の金融資産の主役は貯金、つまり日本円です。円の発行は日銀が行っています。積極的に国債を買い入れているのも日銀です。普通に考えると円の価値は希釈化します。しかし、これは今日明日の話ではなく、ゆっくりとコントロールされて進むと解釈するのが自然でしょう。

基本的には通貨の価値というのは時代を経るにしたがって下がります。それはドルもそうです。問題はこの希釈化のスピードがどれぐらいなのか、他国との相関の中でどの程度なのかというところです。

この金融政策を見る限り、円だけをストロングホールドする意味は薄いように思います。株式、ドル、不動産、様々な資産がありますが、大事なのは分散して保有するということでしょう。価値を創造するものに投資していくというのは投資の原則です。

どれか1つに可能性をかけて集中投資する方法は無くもないですが、未来予想は簡単ではありません。基礎基本に立ち返り、ペーパーアセットとハードアセットの投資分散というのが堅実なリスクヘッジとなりますね。

関連記事です。

生命保険で資産運用はしないことですね。

人口減社会を生き抜く資産運用術についてです。

このような、価値を創造するものに投資をするというのが鉄則です。