Apple【AAPL】の銘柄分析。投資家に大人気のGAFAMの一角。

Apple【AAPL】のシンプル銘柄分析です。日本人にもその製品群にファンが多い企業です。製品群のユーザーではなくても、Apple社の名前ぐらいはほとんどの方がご存知でしょう。

アメリカ合衆国カリフォルニア州に本社を置き、ハードウェア製品としては、スマートフォンのiPhone、タブレット型情報端末のiPad、パーソナルコンピュータのMacintosh (Mac)、携帯音楽プレーヤーのiPod、ウェアラブルコンピュータのApple Watchなどがあります。

ソフトウェア製品としては、オペレーティングシステムのmacOS、iOS、watchOS、tvOS、iPadOS、 クラウドサービスとしてはiCloudなどの開発・販売を行っています。

1976年4月1日にスティーブ・ジョブズ、スティーブ・ウォズニアック、ロナルド・ウェインの3人によって、Apple Computer Companyとして創業されました。2007年1月に主力事業の変化を反映させ、現社名のAppleに改称しています。

ハードウェア生産は工場を持たない、いわゆるファブレス企業です。企画、設計、販売に特化しています。よって、Apple社の業績や製品リリースは、アップル社製品の部品生産等を行っている企業の業績にも波及することが多いですね。そのため、その動向に常に注目が集まります。

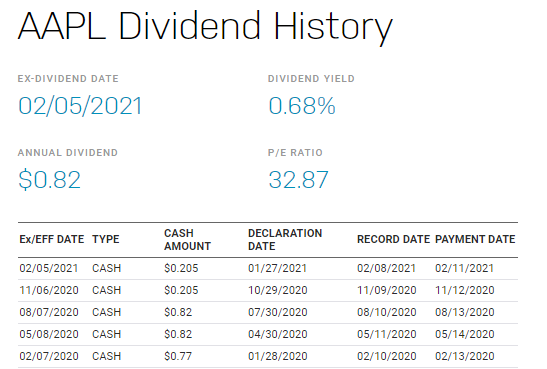

Apple【AAPL】の株価チャートと配当

足元はやや軟調ですが、株価は5年で約4倍になっています。

直近では2020年8月に1:4の分割を実施しています。この分割により、個人投資家が買いやすいプライスになりました。

配当利回りは決して高くありませんが、株価の伸びがそれを補っています。

Apple【AAPL】の基礎データ

- 本社:アメリカ カリフォルニア州クパチーノ

- ティッカー:AAPL

- Nasdaq上場 NYダウ採用

- 決算期:9月30日

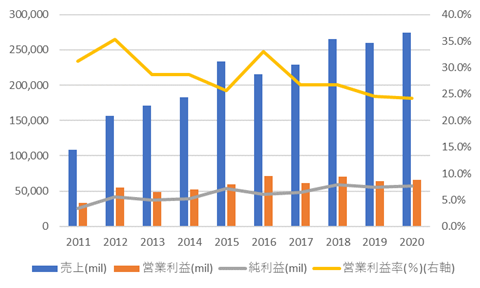

Apple【AAPL】の売上高と利益

売上高、営業利益ともに過去10年度は概ね右肩上がりに推移しています。営業利益率も25%と高水準です。日本の電子デバイスメーカーは軒並み1桁です。かつて日本の某電子デバイスメーカーの経営者が「Appleのような(ファブレスの)ビジネスモデルがうらやましい」とコメントししていましたね。

Appleを日本の電子デバイスメーカーと比較することには議論の余地がありそうですが、それを差し引いても高い営業利益率と言えるでしょう。それは、ファブレスにより減価償却が少ないことと、過去3年度に関しては「のれん」がなく、減損するような資産が少ないこともプラス寄与しています。

一方で、研究開発費も毎年度右肩上がりで増えています。「企画、設計、販売に特化」するうえでは、不可欠な支出です。それを踏まえても営業利益が増えているのはブランド力によります。

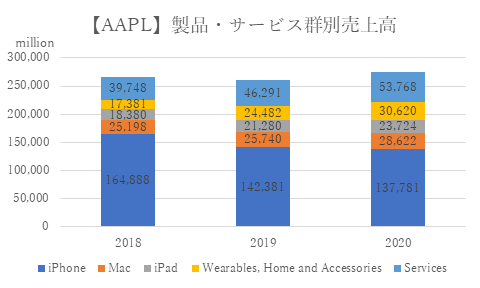

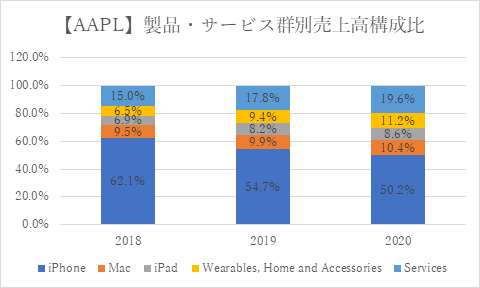

SECに提出された10-Kフォームに掲載されている製品群別売上高の推移をみると、iPhoneが売上高に占める割合は減少しています。一方でiPhone以外の製品・サービス群は売上高とその構成比を伸ばしています。

直近の売上高はAmazon【AMZN】と同程度ですが、小売りを抱えるAMZNとは営業利益率で大きな差があり、「売れれば儲かる企業」といえます。

iPhone依存からの脱却を図っており、特に利益率が高いサービス部門の伸長は今後も注目されてよいでしょう。

製品やサービスのサイクルにおいてはいつか必ず廃れるときがくるということを考慮したうえで、時代に沿う新たな製品・サービス群を投入していくことに長けた企業といえそうです。

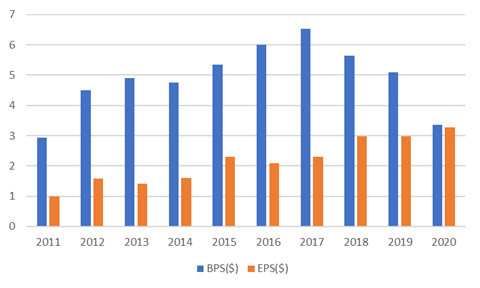

Apple【AAPL】のBPSとEPS

EPSは10年で約3倍になりました。売上高が成長している状況での高い営業利益率の維持はEPSの成長にも寄与しています。

一方、近年のBPSの逓減は積極的な株主還元が反映されたものです。直近3年度に関しては、純利益以上の自社株買いを行っています。

自己資本を厚くすることより、一度使ったらユーザーが手放せないものをリリースすることで、有事でも傾きにくい事業構造にしています。そのうえで、サステナビリティを高めています

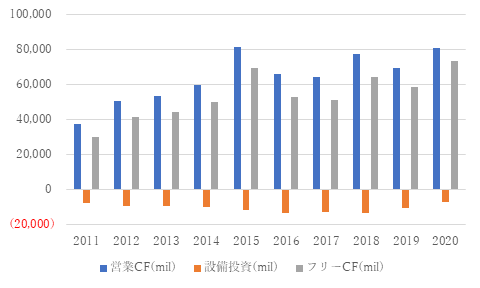

Apple【AAPL】のキャッシュフロー

ファブレス企業で設備投資に要するお金が少なく済みます。そのため、フリーCFが製造業のそれと比べて潤沢です。単年度の変化こそあるものの、10年のスパンで見れば右肩上がりになっています。その潤沢な資金が近年の大規模な株主還元の原資になっています。

近未来トピック【Apple Car登場?】

昨年末、Appleが2020年代半ばごろに電気自動車をリリース予定と報道されました。前述したように、Appleは自前で製造工程を持たず、自社で設計、独自の部品を調達しています。つまり、外部のメーカーに組み立てを委託し協力していく企業です。

電気自動車の部品の数はガソリンエンジン車より少ないです。しかし、車である以上、決して少なくはないですね。

Appleが今後も製造工程を持たずに自動車をリリースするのであれば、外部のメーカーの力を借りないわけにはいきません。自動車はいままでAppleが手掛けてきた製品群に比べると、価格も筐体の大きさも大きく違うことを考慮すると、自動車事業の成否は協力してもらえる外部メーカーの確保がカギを握っていると思われます。

個人的には株価はやや割高と感じます。できれば107ドル近辺の妙味ある水準で買いたいところです。もっとも、なかなかここまでは下がってこないですね。

関連記事です。

銘柄分析の諸データは弊ブログ提携先のストレイナーさんがソースです。

住宅ローンや投資用不動産の借り換え、比較検討は必須といってよいですね。

差金決済CFDについてです。