スイングトレードと長期トレードの違い

スイングトレードというのは一言で言うとうねり取り、短期もしくは中期での値動きで利益を取っていくトレード手法です。短期で利益が取れるメリットがある反面、損失が生じるデメリットもあります。

長期トレードはつみたてNISAのように、コツコツと積み立てていくやり方を指します。20年近くの年限を取れば、殆ど負けることが無いのが大きなメリットです。半面、資産形成に非常に時間がかかるというデメリットがあります。

結局のところ、株価のブレ幅、リスクの大きさをどのように取っていくのかというところに帰結するわけですね。

今回は、このトレード手法に関連してご質問を頂いています。

スイングトレードを意識しているのか、長期トレードを意識しているのか

たぱさまのブログを楽しく拝見し勉強させて頂いております。現在VOOとVTIを保有しています。

これからの相場を考えると、VOOのみ円の評価損益がプラスになった時点で利確し、様子を見ながらVTIを積み立てした方が宜しいでしょうか。それとも、そのまま保有し30年間程積み立てを継続した方がよいのでしょうか。

たまに市場がダダ下がりした時に、100万~300万購入し、2万~10万程度利確して「やったー!!」と用途もないのにちょっとほっこりしています。

ただ、利確した後の税引き後の金額を見ると、こんなに税金引かれるんだーとテンションが下がってしまいます。

特に欲しいものも借金もなく、楽天銀行に2,600万、定期1,000万 普通預金300万、60歳満期の年金保険1,100万の預貯金等があります。

中途半端な金額で購入したVOOをどうしたらよいでしょうか。老後、もしくはそれ以前に海外に移住したいと考えておりますがその場合、ドル建てでETFを購入するのは控えたほうがよいのでしょうか。

idecoは?NISAは?と分からないことばかりです。何かたぱさまおススメの投資方があればご教示くださいませ。ご多忙の中、申し訳ありませんがどうぞ宜しくお願い致します。

スイングトレードの基礎基本を踏まえておく

さて、スイングトレードは、うねり取りの投資です。つまり、安く買って高く売るわけです。これを繰り返せば、短期で大きな利益を得ることができます。日興証券さんが分かりやすい図を作成されていますから、引用して説明を加えたいと思います。

このように株価が下がった時に買い、反発しきったところで売るのですね。ボックス相場などでは有効なことがあります。下値のサポートラインと上値のレジスタンスを押さえて売買する方法ですね。

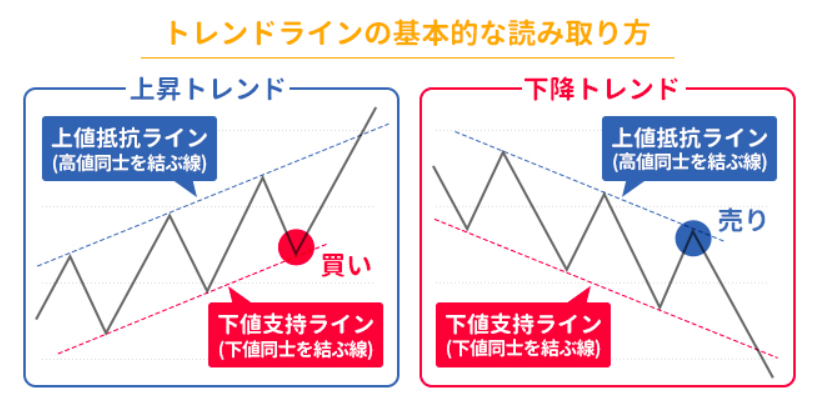

株式初心者の多くは、株式取引と言えばこのスイングトレードのイメージがあるのではないでしょうか。次に、トレンドラインの基本的な読み取り方です。

こちらも基本的には、右肩上がりのサポートライン、右肩下がりのレジスタンスに注目して売買するやり方になります。たとえば、右肩上がりの米国株市場の場合は、200日線が長らくサポートラインとなってきました。割れたときは厚めに買う、そのようなシンプルな目線です。

米国株指数はこの15年間に限れば比較的読みやすいので、こうやってスイングで取りに行くというのも無くは無いです。私も中期で取りに行く時があります。

長期トレードの基本となる、つみたてNISAとiDeCo

スイングトレードに対して、長期トレードというものがあります。これは、淡々と買い増ししていって資産運用をしていくタイプのものです。誰もができる投資方法として弊ブログではこちらの方法をおススメしています。

代表的な例としては、NISAとiDeCoがありますね。この2つはそれぞれ20年、あるいはそれ以上の年数のつみたてをしていきます。投資家は、最初に何をいくら買い付けていくのかを決めるだけです。長期トレード、つみたて投資の基本と言ってよいでしょう。

質問者さんの場合は、VTIとS&P500連動ETFを買っていますね。間違った変な商品を買っているわけではありません。おっしゃる通り、譲渡益税はなかなか大きく、およそ2割しますね。スイングトレードは税制面でも難しいのです。

そういうことを考えると、NISAやiDeCoのスタンスに則り、これらの商品をコツコツと積み立てていけば良いと思いますよ。非課税枠ならば円建てがシンプルでしょう。長期トレードでは、最初の商品選びが大事です。

ただし、相場慣れしているならばともかく、そうでないならば時間分散をしっかりして、一気に買い付けないことですね。この辺りに関しては、関連記事にも書いていますのでご参考にしていただけると幸いです。

関連記事です。

月に5万は結構大きいですね。

実は家を買うのもちょっとした投資なのですよね。ローンは確定的な収支になるのでこだわりたいですね。