50歳、1人暮らしでFIREするにはいくら必要になるのか

実はたぱぞうは50歳でのFIREを目指していました。それより早いと資金が足りず、それより遅いと自由になる健康な時間が足りないと思っていたからです。

結果的には予想以上の米国株の好調さがあり、予定よりも8年近くも早くFIREすることができました。

FIRE前はいろいろと試算をし、不安になることもありました。しかし、実現してからはむしろもっと前倒しすればよかったと思いましたね。だいたいからして、石橋をたたきすぎていたのです。

家族持ちだとよりそうなりますね。そういう意味では一人暮らしでのFIREは、世間で思われている以上に取り組みやすいチャレンジとなります。支出のシュリンクをさせやすく、意思決定が自分だけで行われるからです。

また、当然ながら年を取れば取るほどFIREは容易になります。年金支給年齢を65歳とすると、残りの年数を凌げば何とかなるからです。早期に辞めるほど、年金支給額も減るというジレンマがそこにはあります。

いずれにしても、よほど余裕がない限り、どこかでえいやっと踏ん切りをつける度胸が必要なのは間違いないところです。

さて、今日は50歳でのFIREを夢見る、地方公務員の方からの資産運用術ということでご質問を頂戴しています。

50歳でのFIREを夢見る地方公務員の資産運用術

セミナーでは、貴重な話を伺い感銘を受けました。ありがとうございます。

私は、42歳。現在東京の多摩地区で地方公務員をしています。独身、1人暮らしです。20代後半に精神疾患に罹患し、休職期間を3度経て、ここ最近その病気を克服しました。

今現在の仕事は図書館勤務で、6年目です。司書の資格を取り、大好きな本に囲まれ、仕事にもやりがいを感じ幸せな日々を過ごしています。

資産状況ですが、若い時に精神疾患にかかったことと、元来欲がないことで、30代中盤で、2700万円ぐらい資産を増やしました。

ただ、図書館に配属が決まり、体調が急速に回復し、元気が出たので、自己投資や無駄遣いが増え、現在の資産は2200万円ほどです。

現在は支出をコントロールすることに注力しています。年間300万円ぐらいの支出に抑え、年々減らしていきたいです。資産は、VTIに1000万円、米国個別株に600万円、日本株に300万円、積立NISAを含めた投資信託に70万円、イデコに100万円、あとは、現金130万円という内訳です。

これからはVTIとSBIと楽天のカード積立の投資信託をコアにして、好きな米国株の個別銘柄を遊びにサテライトとして資産運用していくつもりです。

今のところ目標としては、50代でFIREして、公務員を退職し、お金から自由になった上で将来的に夢である学者の道を進むというのがターゲットです。

どのくらいお金を貯めればFIREできるのかや年数、今後の資産運用、心構えなどについてたぱぞうさんのご意見を頂戴したいと思います。よろしくお願いします。

50歳での一人暮らしFIREはそんなに難しいことではない

1人暮らしであれば、FIREはかなり簡単です。関東でも神奈川県央などは家賃が2万円台というところもあるぐらいですから、工夫次第で時期を早められます。持ち家ならば、修繕と固定資産税分が代替の支出となります。しかし、資産価値があるならばそれも含めて原資となります。

その上で、月々の支出、退職金を勘案されることですね。仮に月の支出が20万であれば、年に240万円です。これだと余裕ですね。月の支出が30万だと年に360万です。かなり変わってきますね。

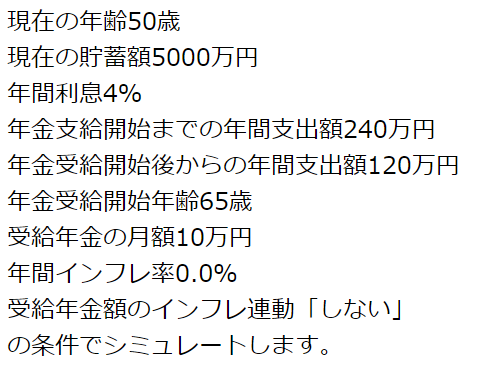

50歳でのFIREを目指すならば、5000万~6000万は欲しいところです。しかし、生活の余裕資金は人それぞれですから、よくよくシミュレーションをしてみてください。

年金額は、早期退職までフルタイム勤務しておおよそ10万円/月としましょう。

これは、お手元に届く年金定期便をよくよく保管、ご覧いただくことですね。

こういうサイトがあります。当然ながら絶対ではないですが、試算されると参考になりますよ。

関連記事です。

実はFIREと法人化はかなり相性が良いですが、相応のハードルも厳然とありますね。特に昨今は融資が厳しく、競争も激しくなりました。

FIREするための条件についてです。

サラリーマンがFIREするにあたっての必要な発想ですね。