正規雇用と非正規雇用のメリットデメリット

正規雇用者のメリットは安定と昇給です。逆に言うと、この2つが担保されない正規雇用者はメリットが大きく薄れていることになります。

非正規雇用のメリットは雇用時間がはっきりしていることと、責任が重すぎないことです。逆に言うと、この2つが実現していない非正規雇用は、やはりメリットが薄れています。

さて、今日は非正規雇用で独身、将来が不安だという方からのご質問を頂戴しています。

非正規雇用で独身、将来への漠とした不安があります

こんにちは。

たぱぞう様を投資の師匠として、日々ブログに通っている者です。

これまでアラサーで結婚するとして、結婚資金はこれくらいあればよいのかな~と緩い考えで貯蓄を続けてきたのですが、いざアラサーを迎えてみると結婚の予感は全くなく、また強い願望もないため……次の目標をどこに設定しようか、また今後どのように生きていこうかとうっすら焦り始めました。

- 女性。28歳。高卒。非正規雇用。

- 年収手取りで200万円。地方在住。実家暮らし。

- 日本円 90万円

- 特定口座 楽天VTI 30万円

- 特定口座 eMAXIS Slim 米国株式 50万円 毎月33,250円

- つみたてNISA 楽天VTI 40万円

- つみたてNISA eMAXIS Slim 米国株式 30万円 毎月16,750円

- iDeCo楽天VTI 50万円 毎月22,829円

手数料はなるべく安い方が良いかと考え、楽天VTIからeMAXIS Slim 米国株式に切り替えました。楽天証券でのクレジットカード決済でポイントが付く50,000円を目標に毎月の投資額を設定しています。保険加入、借金はありません。

祖父母の家もあるため、住む場所に困ることは考えづらい状況です。趣味や勉強に時間を割くために、これまで非正規の仕事を選んできました。最近の社会情勢から就活に積極的に動けないでいるのですが、やはり正社員での仕事を探したほうが良いでしょうか。

また仮に一生を独身で貫き通す場合は、どの程度の投資や貯蓄が必要なのか。私のようなステータスの方も恐らく多いと思われるので、アドバイスいただけると助かります。

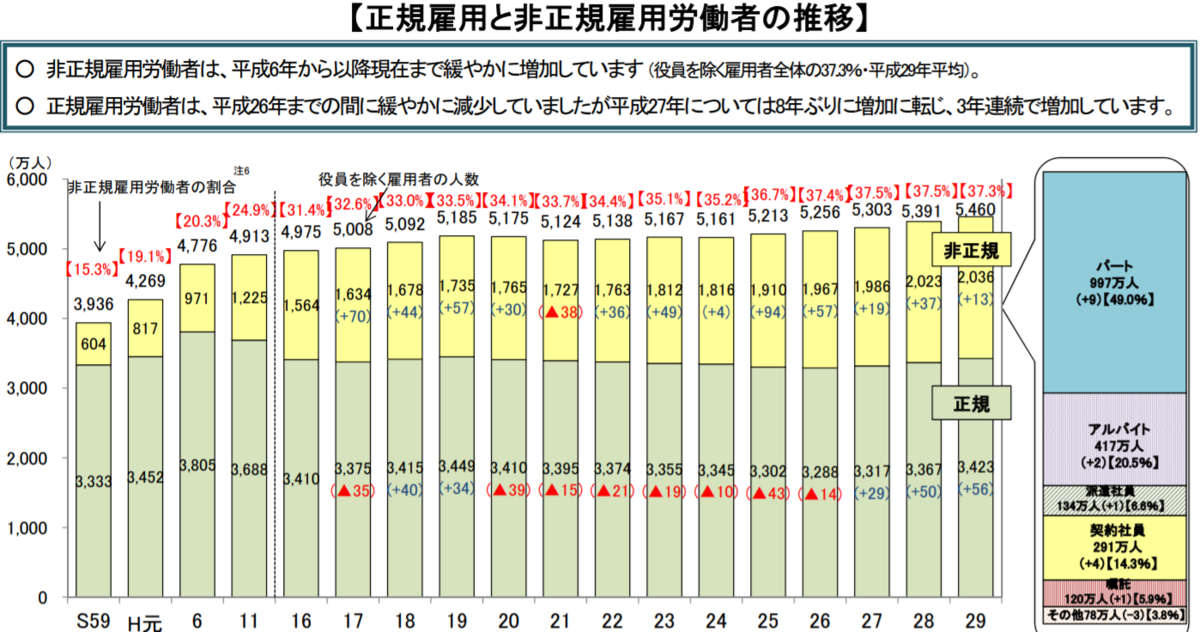

正規雇用と非正規雇用労働者の推移

最初に正規雇用と非正規雇用の違いについておさらいをしておきましょう。

非正規雇用労働者数は増加率は鈍化したものの、増え続けています。雇う側からすると、景気に合わせて変動させやすい人件費、固定費ということで非正規雇用のニーズは高いです。

雇われる側からすると、最大のデメリットの1つは正規職員よりも就労が安定しないところにあります。

また、安定しないばかりか、給与の伸びが抑えられることが多いのも特徴の一つです。これはもう1つのデメリットになります。

キャリアを重ねても、昇給がしにくいというわけです。そのため、年齢が高くなるにつれて、正規雇用者と非正規雇用者の給与の差は一般的には開いていきます。

正規雇用者と、短時間労働者では、最大で2.4倍の時給差がつきます。これは平均なので、業種によってはもっと開いています。

一方で、時間通りにサービス残業なく働くことができたり、過度な責任を負わなくて済むケースがあります。そのため、あえて正社員を選択せず、非正規雇用者として仕事を続ける方もいます。

特に、正社員の年収が伸びにくく、責任ばかりが重くなる職場だとその傾向は強いですね。こうした現実を踏まえ、正社員を目指すのか、それとも現状を維持していくのかということになります。

非正規雇用、独身という条件で続けていく場合

質問者さんの場合は、将来に対する不安があるということですね。おっしゃるように正規雇用を目指すというのも手でしょう。

しかし、コロナの影響が残る今、仕事も限られています。もし、非正規雇用が持続可能であれば、無理せず続けてもよいでしょう。あまり自分を追い込みすぎず求職したいですね。ただし、裏技のようなものもあります。

また、一生独身と思われているかもしれませんが、これはわかりませんね。しかし、実は可能性はたくさんあります。あまり可能性を限定しなくてもよいと思いますよ。

一番の強みは自宅があることです。正社員でも、自宅のために働き続けるという正規雇用者は少なくありません。特に東京は住宅価格が高騰しているため、まったく生活にゆとりはないですね。

そういう意味では地方の実家住まいというのは強みになります。今ある収入を投資という形で将来にプールしていくのは理にかなっています。手取りの半分近くを投資に回しているわけですから、これは素晴らしいことですね。

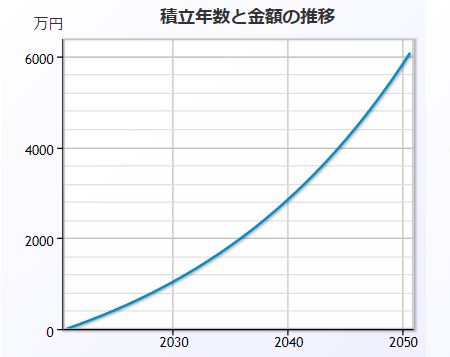

仮に今のペースで年率5%で30年運用します。

そうすると、6000万円を超えてくる可能性があるのですね。もし、70歳まで働くならば、加速度的にもっと増えます。

自分を信じて、今ある収入を今と将来に使っていく。そして、続けて長く働く。きちんとつみたて投資をしていけば、資金面はきっと大丈夫ですね。

あとは人生の目標をどこに置くかです。メールで就労の方向性、考え方については踏み込んで回答いたしました。一つの参考になればと思います。

困難な時代ですが、ともに頑張りましょうね。

関連記事です。

海外資産運用が常識となる時代を私たちは生きているということです。そこがよりどころにもなりますね。

質の悪い借金と質の良い借金、これを見極めたいですね。

質の悪い借金になりがちな、新築ワンルーム投資です。