生前贈与をして、世代を超えた資産の継承をしていく

遺産相続、生前贈与に関する知識は子や孫に財産を相続していくうえで、必須の知識と言えます。今を生きる私たちの世代よりも、未来を担う子どもたち、さらには孫たちのほうが経済的に厳しい環境になることが明白だからです。

大きく2つの理由があります。

- 国際競争がより激化する

- 団塊世代・団塊ジュニア世代の社会保障負担が増大する

こういう理由があります。

国際競争がより激化する

20年前、30年前は日本製品に圧倒的な強みがあり、世界各国に輸出されました。しかし白物家電が特にそうですが、これらの製品はコモディティー化が著しく、新興国でも製造可能になりました。

この流れはとどまることなく、技術的あるいは発想的によほど優れた製品でないとすぐに他国も含めた他社に追随されるリスクを負っています。それは日本企業に限らず、例えば米国企業もそうです。しかし、米国は製造業主体からIT主体へと産業構造を大きく変化させており、国際競争のフィールドを移しています。

いずれにしても、どこの国でも製造できる製品に関しては、人件費などを始めとする生産コストが低い国のほうが有利です。

先進諸国は模倣可能な商品のコスト競争という面では不利な立場に置かれます。より強みがあり、なおかつ寡占的な業界に投資する必要があるのは、こういう流れが加速することがあっても減速することは無いのが自明だからです。

世界が豊かになるというのは、同時に平等になることを意味します。日本人が日本人であるだけで豊かな時代というのはすでに終わりを迎えつつあり、豊かさというのがより属人的になるということです。

そのため、子どもや孫世代というのは国際的な大競争時代になることが必至です。効率的かつ、世代を超えた富の移転をしていくことは世代を超えたリスクヘッジになります。

団塊世代・団塊ジュニア世代の社会保障負担が増大する

社会保障費の増大はとどまるところがありません。それでも、1947年~1949年に生まれた大きな人口層である団塊世代はまだ大丈夫でしょう。彼らの子どもたちである団塊ジュニア世代が現役であり、社会保障費を支えていくからです。

団塊ジュニア世代が社会保障を消費する側になったときには、支えられる人口のヤマがありません。つまり、負担できる層が限られることになります。少ない人口層が多い人口層の社会保障費を負担するという状態が起きることになります。

それはそのまま負担額の増加を意味します。少子高齢化の本当の艱難辛苦は始まったばかりなのです。そういう意味では、計画的に親から子、子から孫への贈与をするのは理にかなっています。

かつては、「子どもに迷惑はかけない、遺産も無いけど負担もさせない」という価値観が美学でした。しかし、時代に恵まれた世代の資産は、恵まれない世代が困難な時代を生き抜くための原資になる可能性があります。

そういう意味では、ファミリーとして資産管理をどのようにしていくのかというのは、これからの時代を生き抜く共通の課題となるでしょう。自らの才覚で資産を築いたという側面だけでなく、時代が味方したという見方も同時に大事です。

税控除を生かした、生前贈与のパターン

税控除を意識した生前贈与のパターンは以下の通りです。

- 一般贈与の基礎控除(年間110万円まで)

- 相続時精算課税制度(20歳以上、2500万円まで)

- 教育資金の一括贈与(30歳以下、1500万円まで)

それぞれの詳述は避けますが、このような方法があります。最も簡単で、広く活用されているのが1の「一般贈与の基礎控除」でしょう。いずれにせよ、公証人役場などから贈与契約書の裏付けを得るなどして、計画的に生前贈与していく必要があります。

また、3に関しては都度贈与の範疇もありますから、何が何でも一括というわけでもありません。これも詳述を避けますが、知っておくと大きいですね。

上記は個人の話ですが、資産を株式会社で管理し、株主という立場を活用して会社に資産を残していくという発想もありますね。いずれにしても、資産規模によって使い分けていくと良いでしょう。

さて、ここでご質問をご紹介します。

生前贈与で5000万円。この投資方法とは。

たぱぞう様、初めましてTYと申します。

いつも楽しくブログ拝見して勉強させて頂いてます。

恥ずかしながら最近投資の勉強を始めたばかりで相談があり連絡させて頂きました。

私は28歳ですが、生前贈与で頂いた資産が5000万円あります。また、会社からのお給料は600万円程あり上記以外に1000万円程貯金があります。その為、5000万円全てを投資へ回そうと考えているのですが、怖くて中々投資が始められません。

そこで、以下の案1、案2のどちらで行くかたぱぞう様であればどうされるかご意見いただければと思います。

案1、2共に一気に全額投入ではなく、少なくとも2、3年程度に時間を分散して米国株などへ投資しようかと考えています。また、案1の場合は雲行きが怪しくなればVIXと連動する商品などの購入も検討しようかと思っています。

1.今すぐに投資を始める

2.恐慌などが起きるまで待つ

最終的には投資を通して、給料を下げてよりプライベートの時間が取れる職などへ転職をしたいと考えています。

知り合いにも相談し辛い内容のため、恐縮ですがもし宜しければご意見いただければと思います。宜しくお願い致します。

生前贈与の5000万円の投資法

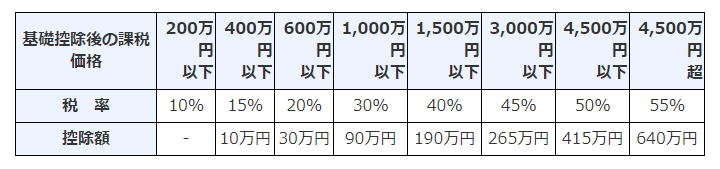

生前贈与に関して熱くなってしまい、本題の質問に入るのに時間がかかってしまいました。ちなみに、5000万円の贈与となると、通常は下記の税率がかかります。直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)への贈与税の計算、特例贈与財産の速算表ですね。

なかなかの高率ですが、どのようにされたのかも興味深いところですね。

さて、もうすでにご自分でいくつかのパターンを考えられていますね。それが良いと思いますね。

わたしならば、1「今すぐに投資を始める」を選択します。リスクを取らないリスクは意識されてよいでしょう。暴落が来たらその時に買う、というのは投資効率を高めますが、暴落はしょっちゅうはきません。

そう考えると、今後も読めませんので今から買い始めて良いでしょう。ご自分で貯められたお金が1000万あるということですから、併せて6000万あることになります。

手取りでの配当金収入を2%とすると、この時点で120万程度の配当金収入をつくることが可能です。3%ならば150万円になります。20代としては非常に恵まれた資産形成を図ることができます。

また、少なくとも5年以上に分散して投資していきます。配当金の増額は魅力ですし、年収の10倍の投資資金は非常に恵まれています。

焦らず、今までの生活レベル、自分の年収に合った生活をしていくことが親孝行と言えるのではないでしょうかね。資産を増やして、さらに自分の子どもにも引き継いでいきたいところです。

パーッと自分の代で使い切る。そういう発想もあるかもしれませんけどね。

関連記事です。

コアサテライトは理解しやすい投資の原理原則ですね。

このように一直線に資産が増えるわけではないですね。

毎月の収入を求める方も多いですね。