米国株ETFの買付手数料が案外高い

米国株ETFの手数料に関してご質問を頂きました。ここに紹介します。

-----------以下抜粋して引用。

米国株ETFの買い付け手数料は案外高額なので、100万単位で買い付けないと手数料がかかりすぎます。国内でもETFの手数料が下がってきているため、海外ETFをわざわざ買う必要あるのか迷っています。

たぱぞうさんが、海外ETFで資産の大部分を投資されているのは、市場の成長性と安定性によるものでしょうか。100万以上でないと手数料が高くなりますが、分配金の再投資をする際は、たぱぞうさんはどれくらいの金額を再投資されていますか?

私ならMMFにいれて100万になってからETFを買いそうですが、そうなると分配再投資の醍醐味が薄れそうです。たぱそうさんのご意見をお伺いで来たら幸いです。今日も寒いですが元気でお過ごしください。

------抜粋終わり

ということです。早速比較しつつ考えてみました。

ネット証券3社の米国株ETF買付手数料

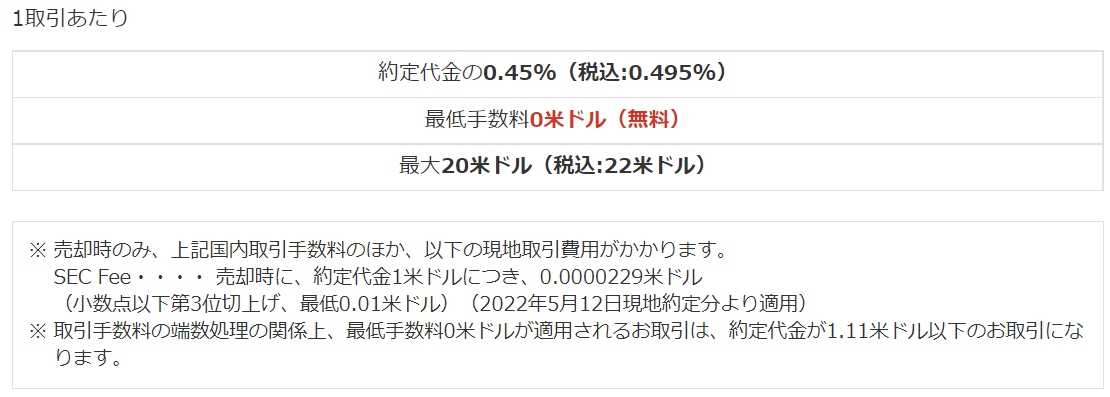

マネックス証券の米国株取引の手数料、費用

※マネックス証券から

ざっくりと、上限20ドルということです。これは、以下に紹介するSBI証券と同じです。両社とも互いを意識してサービス向上を図っています。

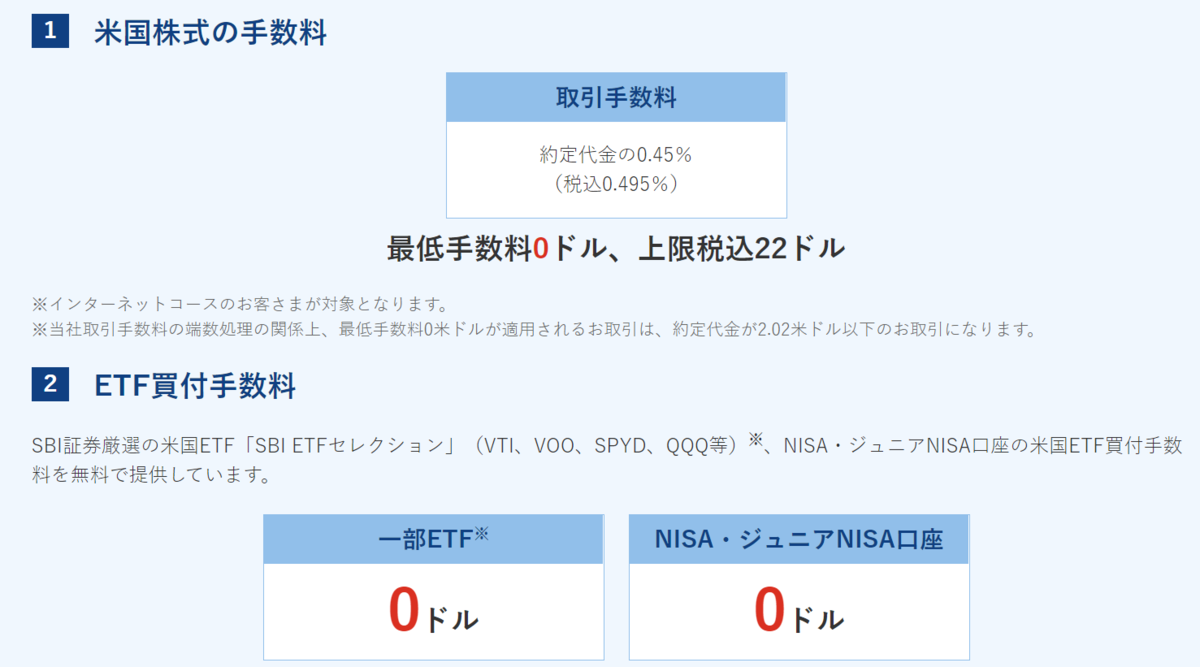

SBI証券の米国株取引手数料

※SBI証券から

前述のとおり、マネックス証券と全く同じ料金体系です。上限20ドルということです。1部のETFやNISA関係は手数料無料です。

楽天証券の米国株式手数料

楽天証券の米国株取引手数料

※楽天証券のサイトから引用

以前はマネックス証券が一番安かったのですが、現在ではネット証券3社とも同じ値段になっています。

米国株分配金の再投資をどのようにしているのか

私の月々の分配金の平均は手取りで2000ドルから1000ドルちょっとというところです。これをすぐに再投資に回すことはしていません。だいたい日本円ならば100万円、あるいは米ドルならば1万ドル貯まったら、新規買いか追加購入をすることにしています。これは、追加投資の入金も含めてです。

とくに強いこだわりがあるわけではなく、一般口座時代のクセです。

一般口座だといくらで買ったか、その時の為替も含めて記録していないと、確定申告できません。そのため、頻繁な売買だと記録の手間が煩雑だったためです。今は特定口座で買っているので、関係ありません。

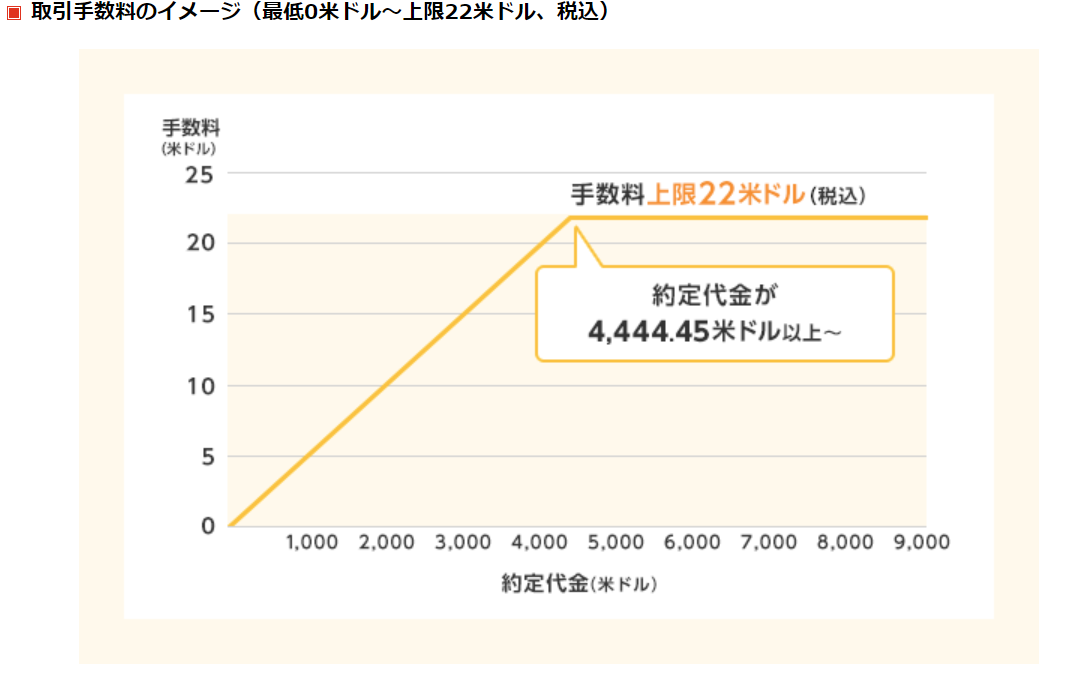

また、ある程度まとまった金額で購入するのは手数料が高かった時代のクセでもあります。今は安くなりました。基本の0.45%をどうとらえるかですが、短期で売買するならば高いと言えます。売買の往復で0.9%です。しかし、何十年も持とうと考えるならばそこまで神経質にならなくても良いと思います。

米国ETFで信託報酬0.45%と言えば割高の部類に入ります。その1年分の信託報酬分を買付・売却手数料で取られるということになりますね。

NISA口座ならば米国株買付手数料が無料になる

NISA口座で買うという手もあります。

買付時に限り、米国株ETFの手数料が無料になるからです。SBI証券では無料、楽天証券・マネックス証券ではキャッシュバック対応になっています。

ただし、NISA口座で米国株ETFを買うと、外国税額控除の対象になりません。つまり、高配当のETFを買うと、米国での源泉徴収分が戻ってきません。

ちなみに私は、昨年度NISAでVTIをほとんど120万の枠ぎりぎりまで買いました。四半期当たり、6ドル程度の外国源泉徴収を取られています。年間でおおよそ24ドルというところです。

手数料は無料ですが、5年間外国税額控除を受けられないことを考えると、単純に125ドル程度控除できないことになります。それでも、NISAは20%の日本国内配当税がとられませんので、まあ良しとしています。

英国株や豪国株、フィリップモリスならば源泉徴収課税が殆どありませんので、NISA口座ならば実質100%近く配当金を得られることになります。ちょっと質問の趣旨とは外れてしまいますけどね。

米国株ETF・株式の手数料のまとめ

結論です。長期投資家は買付、売却に関わる手数料はあまり気にしなくてよいと思います。もちろん、5ドルの株を5ドルの手数料で1株買うような、ワイルドなスタイルは論外ですが、数十万単位で買うならば十分手数料負けしない運用ができるのではないでしょうか。

逆に、短期投資家がデイトレードめいたことを米国株あるいは米国ETFで行うのはよほど勝率が高くない限りは向きません。売買往復0.9%の手数料と考えると、効率が悪すぎるからです。

関連記事です。これもご質問から作成した記事です。

これもご質問から作った、損益通算の記事です。

生活必需品セクターETFです。