新NISAをさらに深掘り 2023年の方針を考える

あけましておめでとうございます。

本年もよろしくお願いいたします。

さて、新NISAのルールについては先日記事にしました。

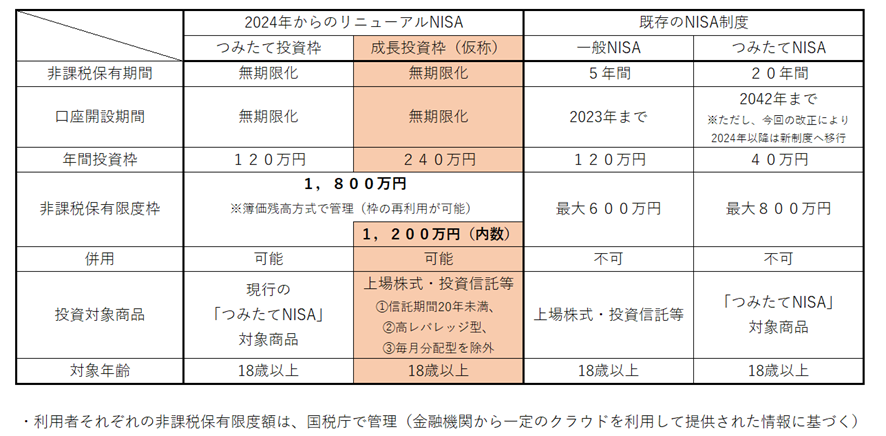

以下の表をご参照ください。

これをもとに、非課税枠NISAを活用した2023年の投資戦略を考えてみましょう。

新NISAと旧NISAの比較を通した今後の対策

現制度の「一般NISA」「つみたてNISA」「ジュニアNISA」は「完全に別の制度として切り分けられる」ことになります。

旧制度の非課税枠は、新制度の非課税保有限度枠には算入されません。2023年までにNISA制度を活用していた場合には、非課税枠が増えてお得ということです。まだ利用していない方は、NISAを利用した方が非課税枠が増えます。

ただし、一般NISAは、非課税保有期間が5年間と短いので要注意です。

※出典:金融庁website

2019年以降に一般NISAで購入した商品は、ロールオーバーをする先がなくなります。

そのため、以下のといったプロセスが必要になります。

- 利益が出ているところでいったん売却する。

- 持ち切って課税口座に移管する

- 売却した資金を使って、リニューアルNISAの枠で新たな商品を買い直す。

一般NISAを活用していた方は、今後のロールオーバーができないことを前提に、利益確定のタイミングを見極める必要が出てきます。

また、2023年に一般NISAを選択する場合には、5年以内でしっかり利益が出る見通しがある商品を選んで投資する必要があります。

つみたてNISAには、もともとロールオーバーという概念がありません。20年経過したところで、その時の「時価」で課税口座に移管される仕組みです。

そのため、投資をした年から20年間、新NISAの非課税保有限度枠とは別枠で、非課税運用を続けることができます。

ジュニアNISAはもともと2023年で終了することが決まっていましたが、この点に変更はなく、そのまま終了となります。

ただし、ジュニアNISAに投資した商品は、5年間の非課税期間が終了した後、自動的に継続管理勘定に移行されることになりました。今までは、自分で「継続管理勘定」に移す手続きをしなければなりませんでしたが、その手続きが不要になります。

※出典:金融庁website

2024年以降は教育資金も含めて、新NISAで資産形成すればいいでしょう。

2023年のNISAの方針はこうなる

2023年は、現在のNISAの最終年となります。大改正を控えた方針を考えてみましょう。

初心者さんや、年間の投資額が大きくない方は、「つみたてNISA」を選択でいいでしょう。2023年に投資をした分も、20年間は非課税で運用を続けることができるからです。

商品としては、米国株や全世界株の指数に連動する投資信託に投資をしておくといいでしょう。そうすれば、運用期間が長いため20年後には経済成長の恩恵を受けることができるでしょう。

一方で、年間で100万円以上投資に回せる場合には、一般NISAも検討の対象になってきます。

- 5年以内で、ある程度値上がりしているところで売却する。

- それを原資に、新NISAに乗り換える

という方法が取れるからです。

例えば米国株投資でこのような戦略を取りたい場合は東証上場のETFが便利でしょう。円ベースで手軽に買えて、指値での売却がしやすいからです。

NISA口座で損失を出ても、損益通算ができません。ですから、必ずプラスで終わらせることを心がけたいものです。ある程度の利益が出たら乗り換える、これぐらいのつもりでいたほうがいいと思います。

しつこいようですが、一般NISAの非課税保有期間は5年間しかありません。欲張ることは禁物です。

2023年は、2024年以降の方針を立てる1年にもしたいものです。2024年から非課税保有限度枠が大きくなることで、自分の資産の状況と今後の入金力に応じて、投資戦略を見直した方がいい方がいらっしゃるはずです。

あくまでも一般論ですが、やはり非課税の効果は大きいです。20年などの長期保有が前提であれば、数年かけて時間分散をしながら、課税口座に置いている資産をNISA口座へ移し替えていくことを検討してもいいでしょう。

新NISAに切り替わるまでには、まだ1年あります。これからも、新NISAに関して様々な情報発信があることでしょう。

しかし、やるべきことは一つです。あせらずじっくりと、正しい情報に基づき、自分にあった方法を考えるだけです。

新NISAは投資へのスタンスを改めて考えさせてくれる機会にもなりそうです。

関連記事です。

新NISAのまとめ記事です。

為替が動意づいていますね。

一般NISAは利確の考えが必須となりそうですね。