子育て世帯の理想の世帯年収は1000万円

子育てには非常にお金がかかります。保育園か幼稚園・小学校・中学校・高校・大学と進学すればするほどかかります。例えば、生まれてから大学卒業までに1人あたり2000万円から3000万円、高校と大学だけでも1000万円以上かかるという試算があります。

私たち日本人の年収は頭打ち、社会保障費の増大に伴って手取りの所得は漸減という傾向にありますから、増加する教育費は誰もが頭の痛い問題ですね。

明治安田生命が「子育てに関するアンケート調査」を実施しており、なかなか読みごたえがありますのでご紹介したいと思います。

ちなみに、調査対象は0歳から6歳のお子さんがいる既婚男女ということです。

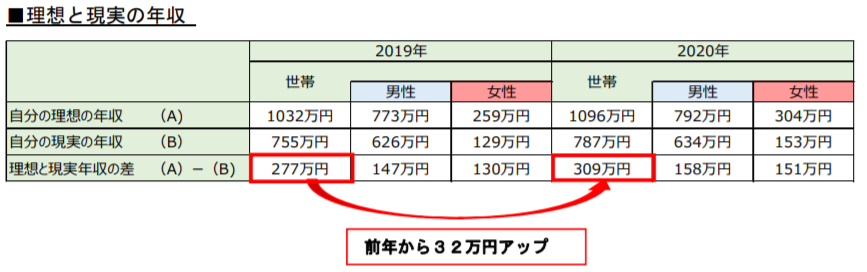

子育て世代の理想と現実の年収差

理想と現実の平均年収差です。

夫の理想の年収はおよそ790万、妻は300万ですね。それが実際は夫で600万、妻で150万ですから大きな開きがあります。ただし、お子さんが小さいと両親の年齢も若いですから、年収が抑え気味になるのは仕方のないところかもしれません。

世帯年収の787万円というのは、日本人一人当たりの平均年収が400万弱であることを考えると妥当性のある現実的な金額ですね。ちなみに世帯年収が750万円ぐらいだと、年間所得で500万円弱、月々40万円弱の家計で生活することになります。

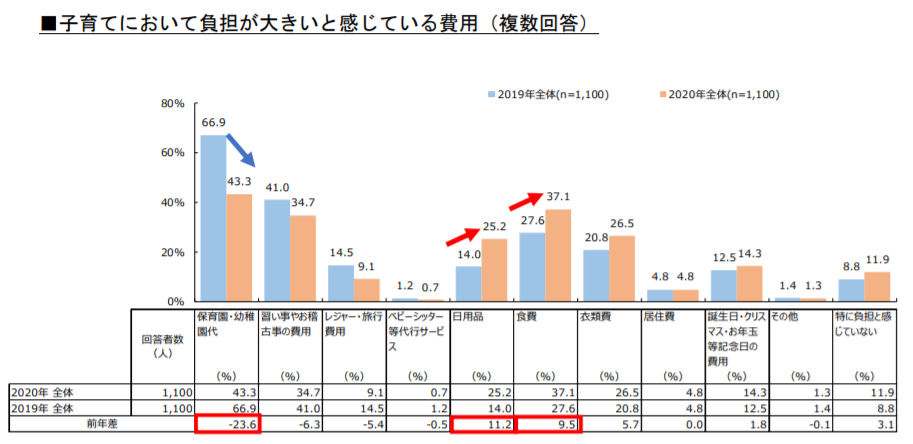

子どもに関する支出はどのような項目が多いのか

では、子育てに関する支出はどのような項目が多いのでしょうか。

やはり、保育園・幼稚園代が高いですね。たぱ家の場合は、長男が公立幼稚園で月額1.2万円、次男の保育園が年齢にもよりますがピーク時で6万を超えていました。もちろん、非常に大きな出費でしたね。

パートで勤務日数が少ない、収入が限られる。こうなるとややもすると、保育園のためにパートに出るという本末転倒なことになります。

習い事や記念日の費用は削りやすいと思いますが、食費は難しいですね。自分も含めて無駄なものは買わないのが大前提です。

欲しいものと必要なものを分けて購入を検討する

欲しいものと必要なものを分けて考えるのは大事です。投資資金が少ないうちは特に意識したいことですね。基本的には記念日の費用やレジャー費用というのは欲しいものに分類されます。

お金を貯めて、投資をしないといつまでも生活は変わりません。とにかく種銭が大事なのです。

支出を絞り、収入を多くするということ

こういう時代ですから、支出を絞り収入を多くするのが大事ですね。

- 夫婦のお小遣いを減らす

- 電気をこまめに消す

- 水道をなるべく使わない

節約というとこういう発想になりがちですが、これらは苦労のわりに報われません。もともとの金額がそんなに大きくないからです。節約はポイントがあります。

固定費の大きなものを削る

代表的なものは、家賃・クルマ・携帯電話です。これらは本当に大きな金額がかかります。大きなもののほうが削りやすいのです。

例えば・・・

- 更新時にダメもとで家賃引き下げ交渉を行う

- クルマは持たないかシェア、軽自動車にする

- 携帯電話は格安SIMでアンドロイド

こういう選択を積み重ねます。

また、携帯電話も常に最新である必要はないですね。低スペックで2,3年で買い替えるのか、最新を買ってリセールを狙うのか。あるいは長く使うのか。私は低スペックで2,3年で十分だと考えますが、仕事に使うとなるとまた違う考えがあるでしょう。格安SIMは殆ど常識になっています。

子育て費用を確保するのに必要なもの

最後に子育て費用に必要なものです。

自分の収入が必要という答えが最も多いですね。本業の給与を上げるのは限界がありますから、やはり副業・投資というのは欠かせないという結論になります。

私はもともと投資一本で資産を増やすことを目指してきました。しかし、結果として副業と投資の両輪でセミリタイアしています。それぞれの良さがあり、偏らず両方取り組んだほうが視野も広くなるということです。

結果としてお金が増えればそれが1つの答えになりますから、人の縁を大切にビジネスも投資も広げていけばよいですね。

節約は大切ですが、発想がどうしても後ろ向きになりがちです。マイナスの発想、つまり何を減らすか、何をしないかという発想だからです。

副業や投資はどちらかというと、何をしようか、始めようかというプラスの発想で行動することが基本になります。非常に前向きです。

いずれにせよ、支出を減らし、収入を増やす。このバランスが大事ですね。

関連記事です。

世間で言われている常識は、本当に幸福への近道なのか。新しい時代に応じた、新しい常識がありますね。

持てる者と持たざる者の格差ということですね。投資は雪だるまですから、その核を早く作りたいところです。

リスクはありますが、それを選好していかないといけない時代になりましたね。