人生100年時代の年金戦略

平均寿命が上がり、人生が100年になると言われています。これは労働政策の面でも年金行政の面も都合の良い主張です。

- 労働人口の確保のため

- 年金開始年齢を遅らせるため

この2つをセットにすると年金行政上も、社会保障上も都合が良いということです。しかし、100歳生きられるから人生がそのまま長く楽しめるかというと早計です。

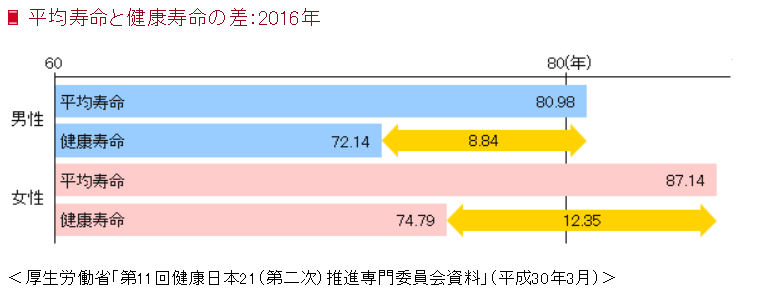

健康寿命と言われるものがあります。これは「健康上の問題で日常生活が制限されることなく生活できる期間」とされています。それでは、私たちの平均健康寿命はどのようになっているのでしょうか。

公益社団法人生命保険文化センターの健康寿命のグラフです。そうすると、男性の場合は70歳すぎ、女性の場合は70歳半ばまでが平均的な健康に過ごせる年齢になるということです。

実に平均寿命に比べるとおよそ10年の違いがあります。これは、10年の闘病生活、あるいは介護などの生活になることを意味します。

健康に留意しつつ、年金や投資などで資産形成をし、あらゆるリスクを想定して生活設計をしていくのがこれからを生き抜く処世術になることは間違いのないところです。

人生100年時代の年金戦略

さて、今回は投資と極めて関係性の高い年金についての書籍をご紹介します。日本経済新聞社編集委員兼紙面解説委員であると同時に、開高健賞受賞の小説家でもある田村正之氏の新著「人生100年時代の年金戦略」です。

インデックス投資家の間では知らない人はいないとされる田村さんですね(笑)

年金破綻はほとんどないと言っていい

まず、年金破綻はあり得ないので、その不安をあおる営業に気をつけろということを言われていますね。年金が出なくなるから投資不動産を買おう、年金が足りなくなるから個人で保険を契約しよう、こういうのはちょっと冷静に考えたほうがよいということです。

本書では夫婦共働き、厚生年金加入者を指して「パワーカップル」という言葉が出てきます。パワーカップルの老後は貯蓄額の高さもさることながら、厚生年金自体が充実しているので、老後はそれなりに余裕のある生活ができそうです。

現役世代の手取り収入、つまり所得に対する年金の充足率を所得代替率と言います。この所得代替率はおおよそ5割になると見積もられています。経済状況がより悪くなると4割まで低下すると見積もられています。

さらに、この所得代替率は厚生年金よりも基礎年金のほうが低くなるため、自営業者や短時間労働者、専業主婦はこの可能性を想定しておかなくてはいけません。

とはいえ、所得代替率の低下ほど購買力ベースでの年金額は落ちないため、悲観的になりすぎることはないということですね。これは本書で詳しく書かれているところです。

障害年金と遺族年金について詳しく知ることができる

よく年金の話になると、「将来もらえない可能性があるから入らない」という発想がありますが、これは間違いですね。厚生年金にしろ、基礎年金にしろ、社会のセーフティーネットの側面があります。

具体的には障害年金と遺族年金の役割です。

障害年金は病気やケガで受給できる年金です。厚生年金ならば3級以上、2級・1級ならば基礎年金も含めて受給することが可能です。働くことが難しくなった時に、大きな収入源になります。

遺族年金も大きいです。かつては男性に対しては殆ど給付されない性質の年金でした。しかし、東日本大震災で多くの父子家庭が生まれたこともあり、見直されました。今は、父子家庭の「子どもに対して」という名目で給付がされるようになっています。とはいえ、まだまだ母子家庭と父子家庭で受給に隔たりがありますね。

いずれにせよ、この2つの存在が大きいです。この2つの存在を知らずに生命保険で生活のすべてをカバーしていこうとするのは違うということですね。生命保険負担が大きすぎる場合は、本書に目を通して良く見直してみると良いでしょう。

人生100年時代の年金戦略のまとめ

年金に関して非常によくまとまっています。「人生100年時代の年金戦略」は年金知識本の決定版と言ってよいですね。さらに、老後の資産形成としてiDeCoやNISAといった部分にも言及されています。人生における年金も含めた資産運用を見直すための良書です。

関連記事です

公的年金に対して個人年金ということも良く言われます。これは、税制上もメリットがあるため、付き合い方次第では有効な手段になりえます。では、どういう点に気を付けて契約すればよいのでしょうか。シンプルに答えがあります。

年金問題と絡めてよく議論される保険です。ドル建て終身保険も勧誘時に将来のためということがよく言われます。しかし、保険商品は中身の手数料が非常に大きいケースがあるため、商品の質そのものを見抜く力が必要になってきます。

年金運用がどのようにされているのかということに関しての記事です。以前は低利の日本国債の運用が非常に多く、効率が低下していました。しかし、海外株比率などを上げ、投資にシフトしました。そうしないと維持できないので英断でした。長い目で見守る必要があります。