不確実性の高まる相場をどのように生き抜いていくのか

リセッションがあると、今までの投資に対して不安に思う人が増えます。

例えば、個別株投資をしていた人は、企業固有のリスクに直面します。

マイナスのリスクがあります。増大する航空需要に沿った航空株、ほんの10年前まで鉄板だった高配当原油株、鉄板に思えた国内鉄道株や電力株、これらはマイナスのリスクの1例です。

プラスのリスクもあります。GAFAMなどハイテクITに投資をしていた人は、リセッション前よりも資産を増やしています。コロナショックの影響の少ない銘柄を買っていた人は特にそうでしょう。

投資のリスクは、振れ幅であり、はっきりと明暗を分けます。

一方で、変わらぬ景色があります。それは、ETFや投資信託ですね。これらは、リセッションでは当然下落するものの、セクターを網羅しているので下落にしても上昇にしてもマイルドです。

- 個別株→セクターETF→S&P500やVTI

右へいくほど振れ幅は小さくなるのですね。下落を意識するのか、上昇を意識するのか。それによって投資家の行動は異なるというわけです。ボラテリティが高まる、値動きが激しくなるというのは、同時にチャンスでもあるのですね。

さて、今日は不確実性高まる中での投資についてのご質問を頂戴しています。

不確実性高まる中、どのような投資をしていけばよいのか

たぱぞう様

コロナショックを経て、たぱぞう様のブログと書籍に出会い、今後の資産形成をどのようにしたらよいかご相談させていただくご連絡させて頂きました。

現在40代で、手元資金の内訳は以下のとおりです。

- ドル建て米国債400万円

- アメリカ個別株100万円

- ドル預金800万円

- 現金200万円

アメリカ個別株の枠の中で、vooやgldを積立投資していこうと考えておりましたが、たぱぞう様のブログを読んでおりますと、そもそもの方法論が間違っているのではないかと思いはじめました。

また、上記の資金を元手に、不動産投資を検討しておりましたが、コロナの影響などで、不動産投資のリスクを感じ、資産運用をどのようにしていったら良いのか、スタイルを確立出来ず、毎日大変悩んでます。

住宅ローンは、100%主人名義であり、子どもが2人おります。学費は、別口座で準備しております。生命保険や年金保険なども入っております。

金融緩和の影響でバブル相場になる可能性がある一方、実体経済を見込んだ停滞もあるのでは、と見通しが不安定で、身動きが取れません。

マイナス金利を採用する国も増えており、紙幣の価値を考えて、ドル預金の割合が多い内訳ですので、金の割合を増やしたら良いのか、定期積立でvooを買っていったら良いのか、迷ってます。

子どもやその将来を考えますと、銀行任せにしていては、不安が大きくなるので、もっとしっかり勉強して資産形成していかなくてはと痛感しております。

今後の資産形成のアドバイスを頂戴出来れば幸いです。

相場はもともと不確実なので、確実性を見つけてそこに投資する

相場はもともと不確実ですね。金融緩和で過去最大級のバブルになる、あるいはこれから冬にコロナが再流行してふたたび底をつける。様々な見方があります。何かの可能性に賭けて、大きな利益を狙うという方法もあるでしょう。

- アフターコロナ、反発の見込まれる銘柄に賭ける

- 原油の大反発に賭ける

という人もいましたね。買いだけでもやり方はいろいろあります。的中すれば大きな利益が得られる可能性が高いです。逆に、資産を減らす可能性もあるでしょう。リターンが大きいというのは、同時にそれなりのリスクもあるということです。

逆に、確実性の高い投資があります。

- 全世界株は長期で上昇していく

- 米国株指数も長期で上昇していく

これらは、確実性の高いものですね。定期積立のVOOなどはほとんど鉄板の投資になります。目先を気にすると、本質が見えなくなります。淡々と長期を見据えて積み立てを続けていくのが王道ですね。

不確実性の高い相場の中で、航路を守るということ。この方法が万人に通じる方法ですね。

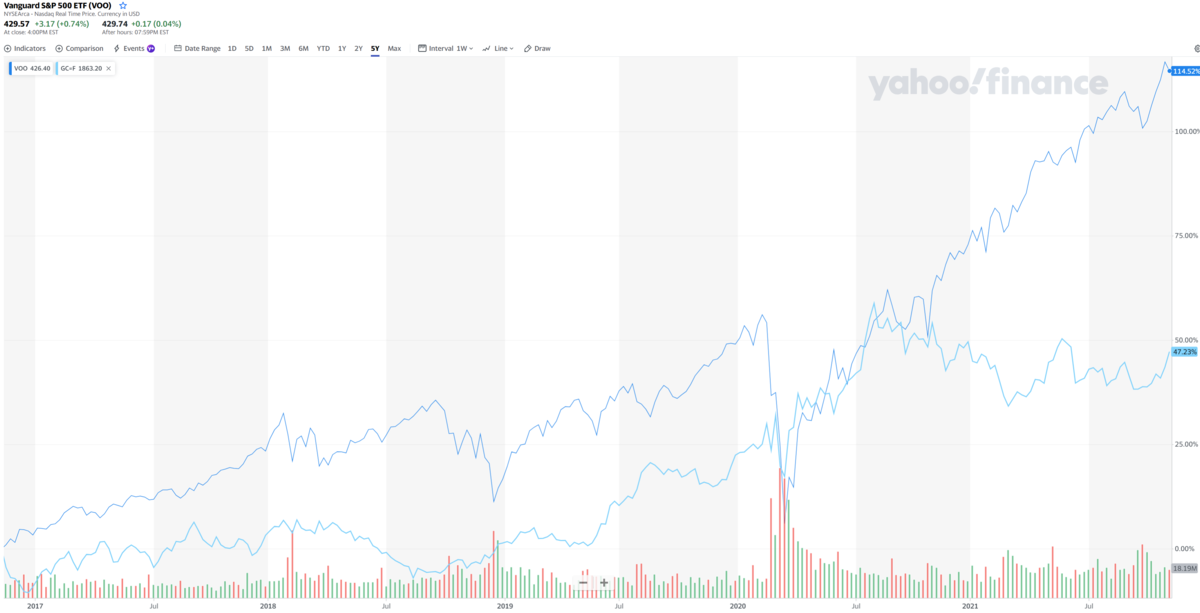

ちなみに、不確実性高まる中で、コロナ下の5年リターンでVOOとGLDのリターンが近似するという珍しいチャートがありました。これを見ると金投資に魅力を感じるかもしれません。

しかし、GLDは分散にはよいですけども、長期で見れば株にリターンでは劣後する性質のものです。将来リターンをどのようにみるかということですね。

基本的には、資産が大きい人向けが分散するための投資だと私は思っています。資産が少ないうちはやはり株式が一番ですが、ここは人それぞれの考え方ですね。

ご質問ありがとうございました。

関連記事です。

金投資についてです。分散としては魅力ですが、基本的に富裕層向けの投資で、増やそうとする段階で組み込むとリターンが低くなるのは必然です。

ハイテクセクターは外せないセクターのうちの1つといってよいですね。20年前のITバブルから大きく成長したセクターになりました。

金や債券は以前ほど脚光を浴びなくなってきている、それほどに他のアセットが強いというのはありますね。