不動産投資家の方必見!不動産投資ローンの借り換えスキーム

不動産投資を始めるときには、いかに良い物件を購入できるかに尽力をしがちです。そのため、借入条件まで十分に吟味をできない方もいられるかもしれません。

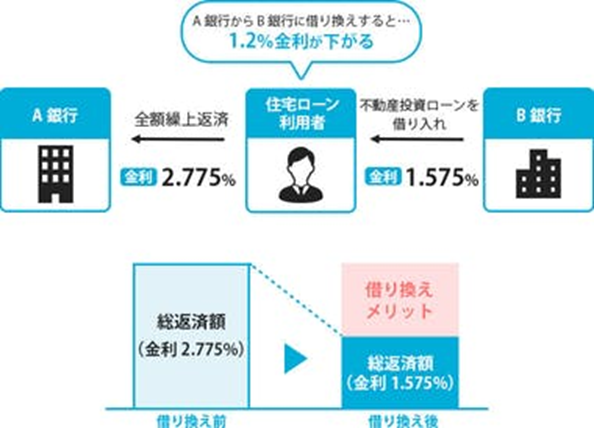

現状の収支を改善できる方法として不動産投資ローンの借り換えがあります。今回は、不動産投資ローンの借り換えの方法や、金利2.775%を1.575%に借り換えした事例をお届けします。

不動産投資ローンの借り換えとは

現在の不動産投資ローンの金利を下げる借り換えはシンプルです。今借りている銀行から別の銀行で不動産投資ローンを借り換えることによって金利を下げる方法のことです。

不動産投資ローンの適用金利は変動金利で借りていても、不動産投資ローンの変動基準金利が下がらない限り、下がりません。

従って、ベースとなる短期プライムレートは直近10年間は2008年の1.875%を天井に1.475%まで下がった後に変更はありません。不動産投資ローンの変動基準金利が下がらないために、新規に貸し出される不動産投資ローンの金利は大きく下がっているのにもかかわらず、過去にローンを借りた多くの人が高い金利のまま返済しています。

過去に不動産投資ローンを借りた人が現在の低金利の恩恵にあずかるには借り換えるしかありません。

金利2.775%の不動産投資ローンから1.575%のローンに借り換える場合の仕組みは簡単です。1.575%の金利のローンを新たに借りて、2.775%の金利のローンを全額繰上返済することで、ローンが2.775%の金利から1.575%の金利に引き下げるということになります。

一般的に借り換えにかかる各種諸費用は新しく借り入れる1.575%の金利のローンに含めて借ります。そのため、借り換え時にキャッシュアウトはありません。

ただし、借りられるローンの金額が10万円単位のため、10万円未満のキャッシュが必要になる場合があります。また、物件評価によっては一定の自己資金が必要になるケースもあります。

諸費用分新たに借り入れるローンの元本は増えますが、金利が大きく下がるので、毎月返済額は借り換え前より少なくなります。

この毎月返済額の減少に、残りの返済期間の月数を掛けたものが借り換えによるメリットとなります。

不動産投資、借り換えのメリット・デメリット

借り換えのメリット下記の通りです。

- 金利が下がる

- 期間も伸ばせる

- 団体信用生命保険の充実ができる

具体的に見ていきます。

金利が下がる

現在借り入れしている金利よりも、低い金利の不動産投資ローンに借り換えすることで年率1.55%〜に金利を引き下げることができます。

※インベース特別金利(PR)で借り換えた場合

期間も伸ばせる

通常は一度借り入れした不動産投資ローンの期間は引き伸ばすことができませんが、借り換えを通じて最長35年まで引き伸ばすことが可能です。

期間を伸ばすことで、総返済額は少々増えることになりますが月々返済額を下げることは可能なためキャッシュフロー改善をすることができます。

団体信用生命保険の充実ができる

借り換えによって団体信用生命保険の再度加入が必要になります。その際に、もし借り換え先の銀行でがん保障付や三大疾病付など特殊団信のラインナップがあれば借り換え時に付帯することが可能です。

注意点として、原則特殊団信を付けることによって金利が0.1〜0.3%程度上がることになるので、借り換えメリットを減らすことになるのでよほど団信を充実したいときを除いて注意をしましょう。

不動産投資ローン借り換え事例

10年前に東京の区分マンションを購入されたAさん。当時の金利は2.775%の変動金利、残高1,900万円の不動産投資ローンを、インベースの特別金利1.575%へ借り換えました。

借り換えの諸費用が約100万円かかったため、借入額は2,000万円と増えましたが、金利が大きく下がったために総返済額を200万円削減でき、毎月返済額が約9千円下がりました。

結果、借り換え前は月々収支がトントンだったものが月々7万円のキャッシュフローを得られるようになりました。

ちなみに私の場合は2.475%で借りていた案件が0.775%になり、同時に元金均等返済に変更しました。そのため、元金返済額が一気に倍、さらに期間も5年減りました。今は物件が高止まりしていますから、金利条件は非常に大事です。

ただし、銀行さんによっては借り換えをすると、お付き合いができなくなる可能性があります。それは十分情報収集の上、ご検討くださいね。

不動産投資ローンは借りたら終わりではない

今回は、不動産投資ローンの借り換え方法や事例をお届けしました。変動金利型の不動産投資ローンは新規に貸し出されるローンの金利が下がっても過去に借りたローンの金利は下がらない構造的な問題があります。

低金利環境の恩恵を受けるためには積極的に借り換えする必要があります。借り換え時はインベースという不動産投資の借り換えサービスのサイト(PR)があるので、そこでまずはいくら借り換えのメリットがでるのか試算してみるとよいですね。

不動産投資ローン借り換え|王道の節約戦略のまとめ

ここまでを振り返ってまとめておきます。

- 不動産投資ローンは借り換えできる

- 収支改善以外にも様々なメリットがある

- 不動産投資ローンの借り換えサービスのインベースでは特別金利1.55〜借り換え可能。複数金融機関で審査・最適な提案を受けることが可能

- まずはメリット額を把握して収支を見直しましょう。

最後に、特に不動産投資ローンの借り換え(PR)をおすすめしたい方はこのようなローンを借りている方です。

- 現在2%以上の金利で借りている

- 残高が10百万円以上ある

- 返済期間が20年以上ある

一つでも該当する方はぜひ借り換えの検討をしてみてみると良いですね。

関連記事です。

住宅ローンの借り方も知識が必要ですね。

住宅ローン選びの基礎基本です。

先物、先渡しとオプションの話題です。